CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 张维鑫 中信建投期货研究发展部

研究助理:虞璐彦 中信建投期货研究发展部

本报告完成时间 | 2024年1月7日

摘要

观点:最新FOMC会议纪要超预期偏鹰,打击乐观情绪开始消退,不过当前基本面韧性对价格存有支撑,预计短期维持震荡整理,关注60日均线支撑有效性。

理由:宏观层面,2023年12月FOMC会议纪要偏鹰,叠加小非农及非农就业数据超预期强劲,市场对3月提前降息的预期降温,美元指数低位反弹,铜价承压回调。不过,受美元单方走强影响,我国汇率市场承压,人民币走软赋予沪铜一定抗跌性,内盘跌幅较外盘腰斩。

供应端,国内铜精矿现货粗炼费下跌至53,矿端存趋紧预期,当前海外矿山长单仍在谈判,慢于往年及预期。需求端,北方再生铜杆企业环保检查结束并恢复正常生产,企业开工率小幅回升。若铜价跌势延续,预计再生铜杆企业利润有望进一步修复,或许能改善淡季下游采购情绪。

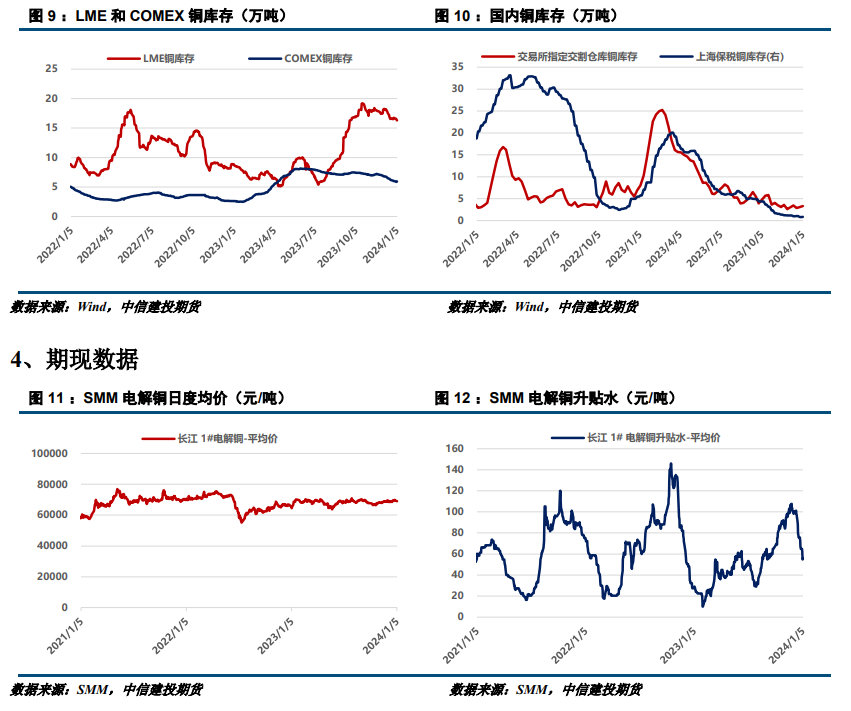

基本数据方面,本周上期所铜累库2225吨,LME铜去库4125吨,SMM主流地区铜库存环比周一累增0.53吨,但绝对量较去年同期仍少4.06万吨。随着新年初进口铜集中到货增加、下游深入消费淡季,预计下周铜市仍面临累库压力。

整体来看,宏观乐观情绪回落,不过当前基本面韧性对价格存有支撑,预计短期维持震荡整理,关注60日均线支撑有效性。长期来看,海外政策限制性立场下,经济增速面临放缓压力,长线者宜维持偏空思路。

操作策略:短线区间操作为主,CU2402参考区间68000-69000元/吨。中长线空单继续持有。

风险提示:海外地缘冲突、供应扰动、消费淡季不及预期

一

行情综述

本周沪铜主力高位回调,运行于68850-68120元/吨,周跌幅0.62%,伦铜则运行于8611.5-8400美元/吨区间,周跌幅1.68%。本周,2023年12月FOMC会议纪要偏鹰,叠加就业数据强劲,市场对3月提前降息的预期降温,美元指数低位反弹,商品板块普遍承压回调。受美元单方走强影响,人民币汇率承压走软,赋予沪铜一定抗跌性,内盘跌幅较外盘腰斩。

二

行情分析

宏观数据部分

1、国际宏观:就业市场维持强劲,降息预期降温

美联储会议纪要显示决策者对通胀前景信心增强,但暗示利率仍暂需维持高位,2024年将会降息但具体时机仍不确定。根据周四凌晨公布的12月12日至13日联邦公开市场委员会会议纪要,“与会者认为政策利率可能处于或接近本轮紧缩周期的峰值”。官员们重申,“在通胀明显持续下降之前,政策在一段时间内保持限制性立场是合适的”。一些官员表示,利率在峰值停留的时间可能比预期的更长,而且进一步加息可能是合适的。会议纪要显示,与会者对通胀路径的乐观情绪有所增强,并指出“进展明显”。该委员会表示,如果这一趋势继续下去,他们愿意在2024年降息,但他们没有表示宽松政策可能会像期货交易员预期的那样最早于3月开始。官员们承认预测显示到2024年底前将降息。纪要还显示,与会者讨论了有关何时改变缩表节奏的问题。与会者建议,最好在作出决定之前就开始讨论放缓缩表速度的技术因素,以便公众事先知情。有分析师预计,美联储可能会在首次降息之前停止缩表。交易员重新评估美联储鸽派转向的前景,目前预计3月会议结束前降息概率约为65%,低于一周前的约85%。

美国劳动力市场以强劲态势结束2023年,削弱美联储2024年迅速降息预期。美国劳工统计局公布数据显示,2023年12月季调后非农就业人口增加21.6万人,预期增17万人,前值自19.9万人下修至17.3万人;失业率为3.7%,预期3.8%,前值3.7%;劳动力就业参与率为62.5%,预期及前值均为62.8%;平均时薪同比增长4.1%,预期3.9%,前值4%。12月ADP就业人数增加16.4万人,创2023年8月以来新高,预期增11.5万人,前值从增10.3万人修正为增10.1万人。12月挑战者企业裁员人数为3.4817万人,前值4.551万人;2023年全年裁员人数同比增约一倍至72万多人,创2020年以来新高。

此外,美国制造业活动连续第14个月萎缩,这是自2000-2001年互联网泡沫破裂引发经济衰退以来制造业经历的最长萎缩期。2023年11月工厂订单环比升2.6%,预期升2.1%,前值由降3.6%修正至降3.4%。

欧盟统计局公布的数据显示,欧元区2023年12月调和CPI同比上涨2.9%,高于11月的2.4%,略低于经济学家预期的3%。欧元区整体通胀自4月份以来首次重新加速。欧洲央行官员警告称,即使在近几个月大幅放缓之后,实现通胀目标仍是一项挑战。由于额外的统计效应和政府支持措施的逐步取消,今年的通胀回落将更加缓慢。然而,投资者纷纷押注欧洲央行将在2024年年中之前开始降息。而通胀下行之路面临的挑战可能有助于政策制定者为投资者的降息押注降温。货币市场目前押注,欧洲央行到2024年底前将降息145个基点,低于上周预期的近175个基点。

中国物流与采购联合会公布,2023年12月份全球制造业采购经理指数为48%,环比持平,已连续15个月运行在50%以下,全球经济复苏稳定性较弱,恢复动力不足。

2、国内宏观:有效需求不足表现突出,PSL净投放助长三大工程

根据国家统计局数据,中国12月官方制造业PMI为49,预期49.5,前值49.4,制造业景气水平有所回落;12月官方非制造业PMI为50.4,预期50.5,前值50.2,高于临界点,表明非制造业扩张有所加快。受部分基础原材料行业生产淡季等季节性因素影响,12月份中国制造业景气水平有所下降,但制造业生产保持稳定,生产指数连续7个月位于扩张区间,新动能行业继续稳定增长,经济运行基本平稳。

人民银行2024年1月2日消息,2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款3500亿元,期末抵押补充贷款余额为32522亿元。中国证券报记者注意到,上一次抵押补充贷款出现净新增是2023年2月。PSL于2014年创设,属于支持国民经济重点领域、薄弱环节和社会事业发展而对金融机构提供的期限较长的大额融资,采取质押方式发放。数据显示,PSL在创设之后的近5年时间内余额持续增加,并于2019年11月末达到高点35979亿元,此后总体呈现高位回落,但在2022年下半年一度重启使用,余额重回3万亿元上方。

PSL工具在政策预热之下重启,大力支持2024年“三大工程”的建设。抵押补充贷款是央行最初于2014年4月创设的结构性货币政策工具,以政策性银行为主,鼓励商业银行参与棚改与配套设施的贷款支持。2023年4月政治局会议首次提出“在超大特大城市积极稳步推进城中村改造和‘平急两用’公共基础设施建设。规划建设保障性住房。”2023年7月政治局会议提出“要加大保障性住房建设和供给,积极推动城中村改造和‘平急两用’公共基础设施建设。12月2日,央行行长潘功胜指出央行“将为保障性住房等‘三大工程’建设提供中长期低成本资金支持”。

中国人民银行、国家金融监督管理总局发布关于金融支持住房租赁市场发展的意见,其中提出,支持住房租赁供给侧结构性改革。金融支持住房租赁市场发展应突出重点、瞄准短板,主要在大城市,围绕解决新市民、青年人等群体住房问题,支持各类主体新建、改建和运营长期租赁住房,盘活存量房屋,有效增加保障性和商业性租赁住房供应。

基本面数据图表

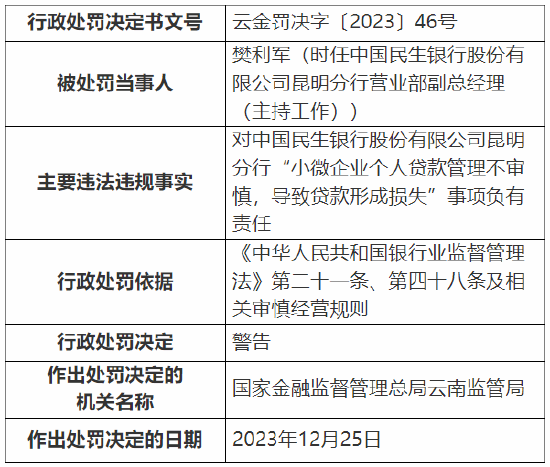

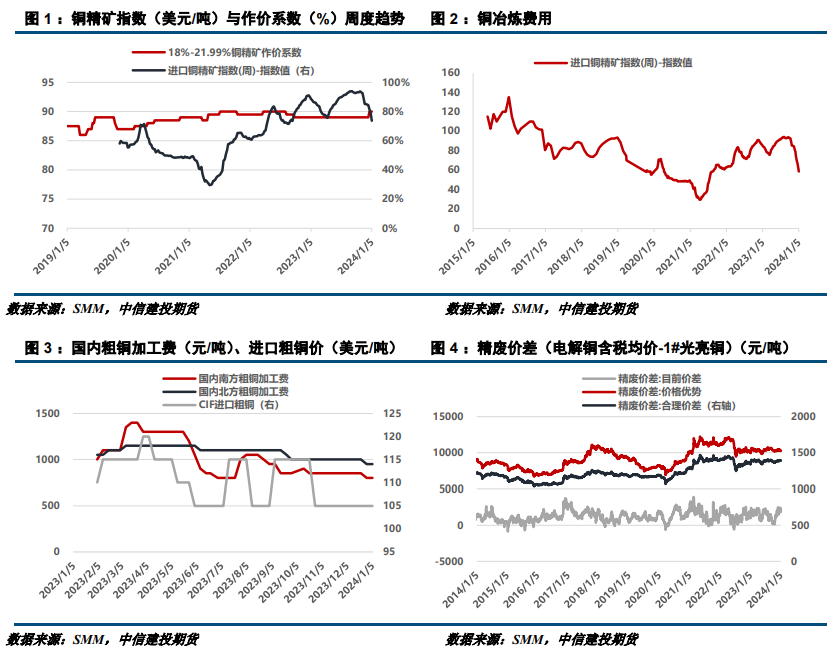

1、供应部分

3、库存情况

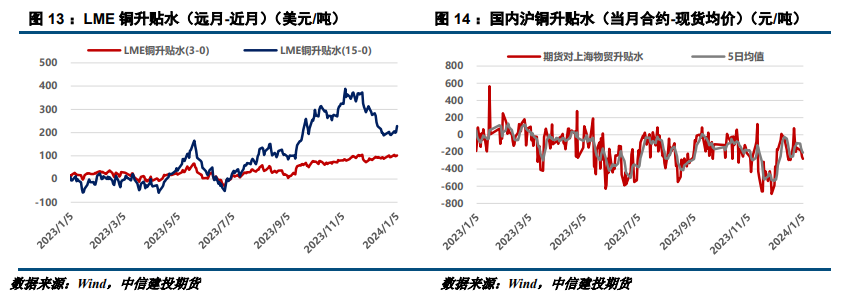

4、期现数据

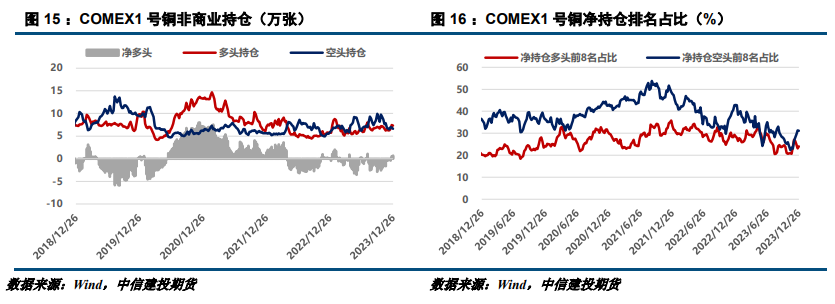

5、持仓信息

三

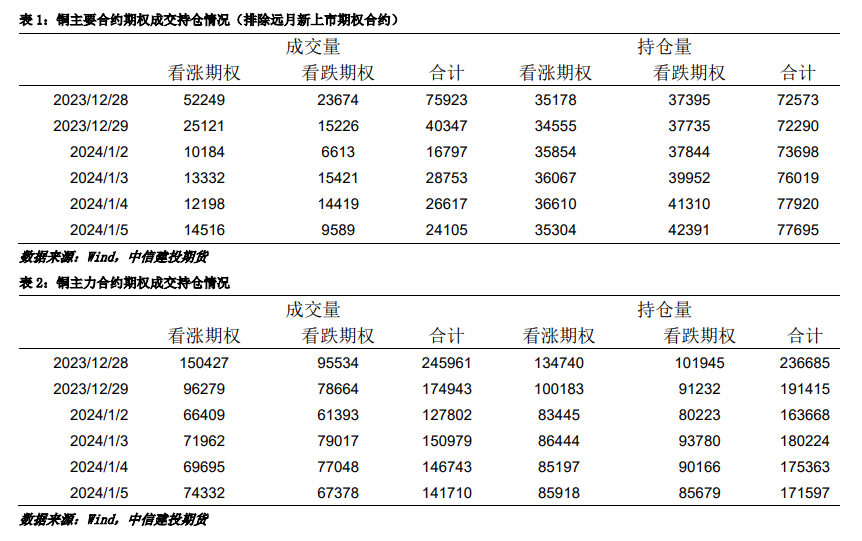

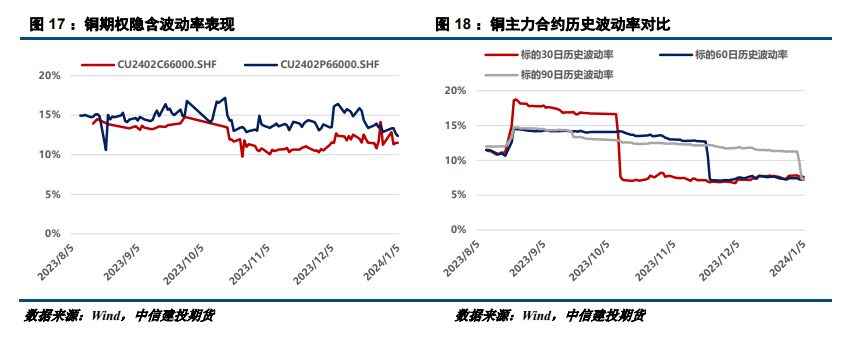

期权市场动态追踪

作者姓名:张维鑫

期货交易咨询从业信息:Z0015332

研究助理:虞璐彦

期货从业信息:F03124195

、精准解读,尽在本站财经APP