五矿期货微服务

能化分析师

张正华

从业资格号:F0270766

交易咨询号:Z0003000

报告要点

回顾历史,1-2月比较好的策略是只做空不做多。

中期来看,我们仍然看好全乳胶升水的压缩。

升水压缩完毕后,我们对胶价态度积极,静待花开。

橡胶:做多信仰,屡战屡败。为什么?

问

2005-2011年的橡胶,有时一天能波动500-600元,非常火爆,能赚钱。

现在的橡胶,怀着做多信仰,屡败屡战。每每都被移仓换月所打败。为什么?

答

你还是你,她不再是她。

问

现在是,我还是我,你已不是你。

答

天不得时,日月无光;地不得时,草木不生;

时也,运也,命也,非吾之所能也。

问

为什么?

答

后来的橡胶,全世界的胶农种下了往年好几倍的树,她已经不再是她。

原来的她,中国需求主导,弹性大,政策利好一出,立刻变火爆胶娘。

后来的她,变成供应主导,盘子太大,火爆胶娘变成静水流深雷打难动。

15年已经过去,37岁的你去寻找22岁的她,你能找到什么?

按照我们的肤浅理解,主要因素是,供应发生了巨变。

以泰国为例,每年新种橡胶2003年 3.3万公顷,2004年5.81万公顷,2010年23.3万公顷,2011年25.8万公顷。7-7.8倍。

以越南为例,每年新种橡胶,2003年 1.2万公顷,2004年1.3万公顷,2010年7.5万公顷,2012年11.9万公顷。6.3-9.9倍。

农民也想赚钱,也想致富。农民的交易原则也是浮盈加仓,让利润奔跑。和你一样。

不过农民对待亏损,选择是不砍树。不是截断亏损。

因为橡胶树种下去到收获橡胶要7年,农民舍不得砍树。

农民的选择是暂时不割胶,但不砍树。农民选择保产能,不保产量。保长期,不保短期。

从某个角度来看农民伯伯们坚持了长期主义,努力去做时间的朋友。

交易者追求高波动,橡胶以前一天能波动500-600元,有众多的日内短线赚钱的机会。

交易者和农民,目标都是盈利,只不过时间尺度不同。交易者追求日内有大波动,日间波动,不行就撤。农民追求的是几个月几年的尺度。农民改变了橡胶市场。

“穷则变,变则通,通则久。”宜适时而变,不宜刻舟求剑。

用事实归纳法总结橡胶1-2月适合做空

我们通过历史复盘发现,橡胶期货每年1-2月适合不适合做多,适合做空。

我们以图为证。

2011年高点:2月,4月,7月。

2012年高点:2月,10月。

2013年高点:2月,10月。

2014年高点:1月,6月。

2015年高点:2月,5月。

2016年高点:4月,12月。

2017年高点:2月,9月。

2018年高点:1月,5月。

2019年高点:2月,6月。

2020年高点:1月,10月。

2021年高点:2月,10月。

过去11年中,上半年局部高点出现在1-2月份,肯定跑不掉。

过去11年中,上半年局部高点出现在2月份,有7次。

用逻辑推演法总结橡胶1-2月适合做空

供应方面,3-4月份,中国全乳胶开割,新的一年的全乳胶上市,老仓单还卖不完。所以我们判断供应大概率不缺。

需求方面,年前轮胎厂阶段性补库结束。年后,除非当年的橡胶需求特别特别好,轮胎厂不会超预期补库。

所以1-2月份,容易形成高点。

橡胶需求增速2024年预期下降

橡胶的需求主要来自于重卡和小汽车运输需求,和世界经济的前景密切相关。

我们近似地认为,橡胶需求增速大约等于系数k*世界经济增速。

橡胶需求增速2024年预计下降。

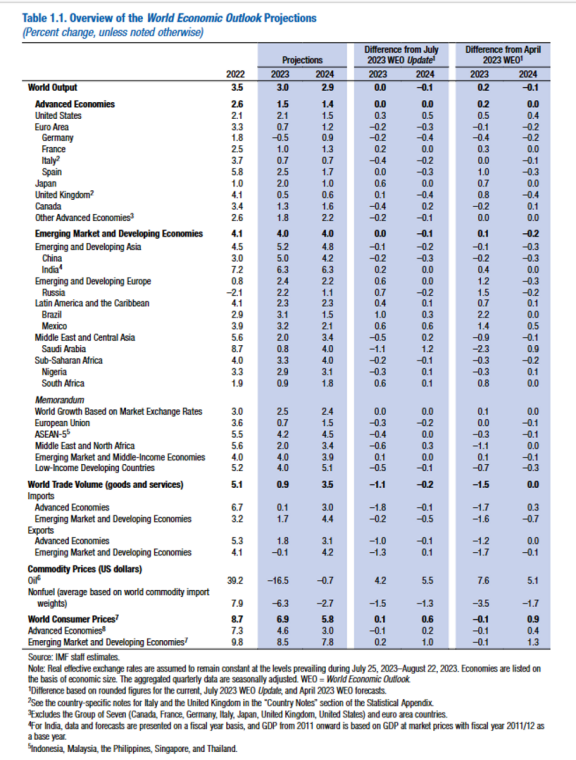

国际货币基金组织在最新的2023年10月《世界经济展望报告》中预计,全球经济增速将从2022年的3.5%放缓至2023年的3.0%和2024年的2.9%,低于3.8%的历史平均水平,且2024年的预测值较7月预计时下调了0.1个百分点。

图1:IMF对全球经济最新预测

图1:IMF对全球经济最新预测IMF预计发达经济体的增速将从2022年的2.6%降至2023年的1.5%和2024年的1.4%,其中,美国经济的增长势头强于预期,今明两年的经济增速预期分别为2.1%和1.5%,比7月WEO分别上调0.3和0.5个百分点;

欧元区的经济增长弱于预期,预计今明两年将分别录得0.7%和1.2%的经济增速,比7月WEO分别下调0.2和0.3个百分点。

对于新兴市场和发展中经济体,IMF预计其增速将整体小幅放缓,从2022年的4.1%放缓至2023年和2024年的4.0%,其中2024年的预测值下调了0.1个百分点。分化同样存在于新兴市场和发展中经济体:

比如,新兴和发展中欧洲今年经济增速被上调0.6个百分点至2.4%;而新兴和发展中亚洲今明两年经济增速都被下调,分别下调0.1和0.2个百分点至5.2%和4.8%;

拉丁美洲和加勒比地区增长率预计将从2022年的4.1%降至2023年的2.3%,但2023年和2024年的增长率分别被上调了0.4个百分点和0.1个百分点;

中东和中亚的增长率预计将从2022年的5.6%下降到2023年的2.0%,然后在2024年回升到3.4%,2023年增速预期被下调0.5个百分点,但2024年增速预期被上调0.2个百分点;

在撒哈拉以南非洲,预计2023年的增长率将降至3.3%,2024年将回升至4.0%,两年的增速预期分别被下调0.2个百分点和0.1个百分点,且增长率仍低于4.8%的历史平均水平。

IMF预计全球通胀率将从2022年的8.7%稳步下降到2023年的6.9%和2024年的5.8%,但2023年和2024年通胀预测值被分别上调了0.1和0.6个百分点,并且预计多数经济体的通胀要到2025年才能回到目标水平。

国内橡胶需求增速预期中性向好

2023年11月15日,国家统计局发布10月份经济数据。

10月份,全国规模以上工业增加值同比实际增长4.6%,环比增长0.39%,社会消费品零售总额43333亿元,同比增长7.6%。

1-10月份,全国固定资产投资419409亿元,同比增长2.9%。10月份国民经济持续恢复向好。

2023年1-10月全国房地产新开工施工面积(累计值)为79176.6万平方米,累计下降23.2%。

房地产:新开工及施工面积降幅收窄

1-10月份,房地产开发企业到位资金107345亿元,同比下降13.8%。其中,国内贷款13117亿元,下降11.0%;利用外资37亿元,下降40.3%;自筹资金34781亿元,下降21.4%;定金及预收款36596亿元,下降10.4%;个人按揭贷款18506亿元,下降7.6%。

销售面积降幅缩小,销售额同比下降。1-10月份,商品房销售面积92579万平方米,同比下降7.8%,其中住宅销售面积下降6.8%。商品房销售额97161亿元,下降4.9%,其中住宅销售额下降3.7%。10月末,商品房待售面积64835万平方米,同比增长18.1%。其中,住宅待售面积增长19.7%。

新开工及施工面积降幅缩小,竣工面积延续回升。

1-10月份,房地产开发企业房屋施工面积822895万平方米,同比下降7.3%。其中,住宅施工面积579361万平方米,下降7.7%。

房屋新开工面积79177万平方米,下降23.2%。其中,住宅新开工面积57659万平方米,下降23.6%。房屋竣工面积55151万平方米,增长19.0%。其中,住宅竣工面积40079万平方米,增长19.3%。

1-9月公路货运周转量和公路货运量累计同比增加6.8%和7.7%

数据显示,近三年9月份同期我国公路货运量当期值和累计值属2022年9月最低。从当期值来看,2023年9月,我国公路运输量当期值为362392万吨,同比增长7.4%,且较2021年9月公路运输量当期值的337499万吨仍处于增长;从累计值来看,2023年9月公路运输量累计值为2974360万吨,同比增长7.7%,相较前两年的9月的公路运输量累计值均为增长。

从公路货物周转量当期值来看,2023年9月我国公路货物周转量当期值为6724.59亿吨公里,同比增长6.6%,较前两年9月公路货物周转量当期值处逐年增长状态;从公路货物周转量累计值来看,2023年1-9月我国公路货物周转量累计值为54603.65亿吨公里,同比增长6.8%。

我们的推测

房地产施工面积的下降,运输水泥黄沙钢材会下降。

房地产后周期装修的石材,木材,玻璃会下降。家具,软装饰可能小幅下降。

但这些因素,似乎并未明显反映到运输量和运输周转量的下降上。

随着房地产占据国民经济比重的降低,我们预期运输货物的重货比例会下降。

由于公路等级的提高,同样的运输周转量,对轮胎的磨损倾向于缓慢下降。

这些因素会导致国内轮胎更换需求的缓慢下降。

这些因素,在2024年,将如何影响国内轮胎的更换需求?

ANRPC供应增速预期2%约25万吨

2023年10月,橡胶产量1307.2千吨,同比5.59%,环比8.97%,累计9942千吨,累计同比2.20%。

2023年10月,泰国产量489.1千吨,同比3.27%,环比8.57%,累计3895千吨,累计同比2.33%。

2023年10月,印尼产量272.9千吨,同比1.75%,环比0.96%,累计2662千吨,累计同比1.77%。

2023年10月,马来产量34千吨,同比6.92%,环比3.03%,累计298千吨,累计同比-6.31%。

2023年10月,越南产量178.2千吨,同比27.29%,环比18.88%,累计1052千吨,累计同比5.02%。

2023年10月,中国产量123.3千吨,同比-1.60%,环比2.32%,累计654千吨,累计同比-3.24%。

2023年10月,橡胶出口926.3千吨,同比4.42%,环比10.13%,累计8475千吨,累计同比-1.90%。

2023年10月,泰国出口360.3千吨,同比-3.17%,环比12.91%,累计3502千吨,累计同比-6.08%。

2023年10月,印尼出口160千吨,同比9.51%,环比-5.88%,累计1855千吨,累计同比2.91%。

2023年10月,马来出口83.2千吨,同比10.05%,环比-2.80%,累计825千吨,累计同比-3.37%。

2023年10月,越南出口222千吨,同比4.67%,环比20.65%,累计1565千吨,累计同比2.70%。

2023年10月,橡胶消费933.9千吨,同比-1.49%,环比0.93%,累计9018千吨,累计同比6.32%。

2023年10月,中国消费量564千吨,同比3.52%,环比-1.57%,累计5563千吨,累计同比11.98%。

考虑科特迪瓦,全球橡胶供应增量大约45万吨

橡胶供应=ANRPC供应+科特迪瓦供应。

2023年10月,科特迪瓦天然橡胶协会负责人表示,科特迪瓦今年的橡胶产量将达到创纪录的150万吨,高于2022年的130万吨。科特迪瓦是非洲最大的天然橡胶出口国,也是全球第三大天然橡胶生产国。一些农民为了寻求更稳定的收入,从种植可可转向种植橡胶,从而推动橡胶产量增长。APROMAC主席预计未来几年科特迪瓦的橡胶产量将进一步增加。

全乳胶升水的定价未解决

2022年越南橡胶出口结构

越南3L和10号胶对国内的全乳胶和10号胶有产业替代作用。

QinRex数据显示,2022年越南出口天然橡胶合计81.8万吨,较2021年的76.1万吨同比增加7.5%。其中,标胶出口46.2万吨,同比降4.7%;烟片胶出口7.2万吨,同比降5.3%;乳胶出口28.1万吨,同比增43%。

1-12月,越南天胶出口中国合计22.5万吨,较2021年的12.6万吨同比增加79%。

1-12月,越南混合橡胶出口中国合计131.3万吨,较2021年的119.5万吨同比增加9.9%。其中,SVR3L混合出口41.4万吨,同比降1.7%;SVR10混合出口87.9万吨,同比增17%;RSS3混合出口2.1万吨,同比则降0.7%。

综合来看,2022年越南天然橡胶、混合胶合计出口213.1万吨,较2021年的196.6万吨同比增加8.4%;合计出口中国153.8万吨,较去年的132.1万吨同比增16%。

2023年8月份越南橡胶出口总量为22.25万吨,环比增加1.3%,同比增长1.47%;2023年1-8月累计出口120.81万吨,同比微增0.43%。

从以上数据来看,越南3L和10号胶产量增速均维持增长。

2023年越南橡胶出口累计同比小增1%

未显示高增长

越南的出口,包括了部分老挝缅甸的橡胶供应。

因为天气因素,越南出口暂时未出现往年的高增长。需要观察2024年的供应增量,可能恢复高增长。

2023年10月份越南橡胶出口总量为21.83万吨,环比增加12.91%,同比下跌2.38%;2023年1-10月累计出口161.96万吨,同比微增0.02%。

混合胶2023年10月份出口至中国17.99万吨,环比增加15.05%,同比增加1.16%;2023年1-10月累计出口中国127.5万吨,同比增加9.24%。

2023年10月份越南橡胶进口量为15.54万吨,环比增加3.31%,同比减少7.72%;2023年1-10月累计进口135.99万吨,同比减少25.89%。

2023年供应仍然存在压力

ANRPC最新发布的2023年10月报告预测,10月全球天胶产量料增5.3%至154.7万吨,较上月增加9.2%;天胶消费量料降0.8%至135.3万吨,较上月下降0.6%。

2023年全球天胶产量料同比增加2.3%至1492.7万吨。其中,泰国增2.5%、印尼增1.8%、中国降1.9%、印度增3.8%、越南增4.1%、马来西亚降2.9%、其他国家增2.8%。

2023年全球天胶消费量料同比增0.2%至1557.5万吨。

科特迪瓦在ANRPC报告以外。截至2023年9月底,科特迪瓦橡胶出口量再次取得显著增长,累计出口量1,097,121吨。与22年同期的932,612吨相比,累计增16.45万吨,累计同比增17.6%。

所以,从供应来看,2023年仍然存在压力。

产业不买贵货,升水的回归主逻辑并未变化

从轮胎下游来看,需求一般,供应充分,并没有买高升水的原料的动力。

SVR3L胶和SVR10对国内的全乳胶,10号胶有替代作用。

从越南出口数据来看,产业无疑已经在逐步替代。

越南的浅色胶和东南亚的标胶20号胶对全乳胶均有替代,均形成压力。

如果产业不消费高升水的货物,那么目前的高升水迟早无法维系。

但高升水并未明显得到压缩。

高升水未回归的原因,按照我们的推测,由于市场存在我们暂时未了解的事件,导致了市场状态与往年的不同。

但从移仓换月的角度来看,产业可以通过移仓收益来赚钱,虽然回归事件延长,但回归仍然是大概率事件。

从持仓来看,RU持仓大约270万吨,NR持仓约140万吨,BR持仓约60万吨。

按照我们的理解,至少RU的270万吨的升水定价不合理。整体维持比较高的升水,将导致产业可以获得稳定的套利空间,虽然,套利空间比往年减少。但套利运行的主逻辑并没有变。

对橡胶胶价的看法

回顾历史,1-2月比较好的策略是只做空不做多。

中期来看,我们仍然看好全乳胶升水的压缩。

RU的远期升水并不合理。

基本面没有大的矛盾。长期看难以支持升水长时间维持,建议买现货或NR主力,卖RU2405和RU2409。

升水压缩完毕后,风险释放,我们对胶价态度积极,静待花开。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

、精准解读,尽在本站财经APP