2023年,随着债市回暖,银行理财市场逐步进入修复通道。固收、“固收+”产品净值回暖明显,但权益类理财产品表现似乎依旧欠佳。

在渠道重推“求稳”产品的趋势下,权益类产品似乎越来越被边缘化。

2023年,仿佛成了银行理财子公司权益理财的落寞之年。

01

去年平均收益率“承压”

综合中国理财网、choice金融终端数据来看,包括2023年发行的新产品在内,截至2023年末,银行理财子公司共有权益类产品36只。

这36只产品去年全年平均回报率约为-9.9%,中位数为-10.43%。

若除去2023年成立的新产品,剩余24只产品去年全年平均收益率为-11.06%,中位数为-11.24%。

别看平均回报率数为“负”,实际上,这一回报率虽然跑输了上证指数、中证500等主要宽基指数,但与沪深300指数接近,还跑赢了同期中证偏股型基金指数。

整体来看,比上不足,比下有余。

02

REITs产品业绩较好

从收益率来看,加上分红净值,2023年,银行理财单位净值正增长的有7只。

其中,业绩最好的是光大理财的阳光红基础设施公募REITs优选1号。

截至2023年末,阳光红基础设施公募REITs优选1号的单位净值为0.9787,若加上10月分红的0.0561,则单位净值提升至1.0348,单位净值全年增长3.66%。

阳光红基础设施公募REITs优选1号是国内银行理财首支公募REITs主题产品。该产品结合公募REITs资产配置策略和个券挖掘策略,并通过“重点布局一级投资、密切关注二级机会”,分散配置不同特征的公募 REITs,构建具备稳定期间现金流+上行收益空间及韧性的投资组合。

除了阳光红基础设施公募REITs优选1号外,剩余6只正增长产品中,有4只为2023年5月后的新发产品;2只来自曾因为投资时机不对而主动放弃发行新产品的“踩点大师”——青银理财。

附图:

03

亦有正收益者

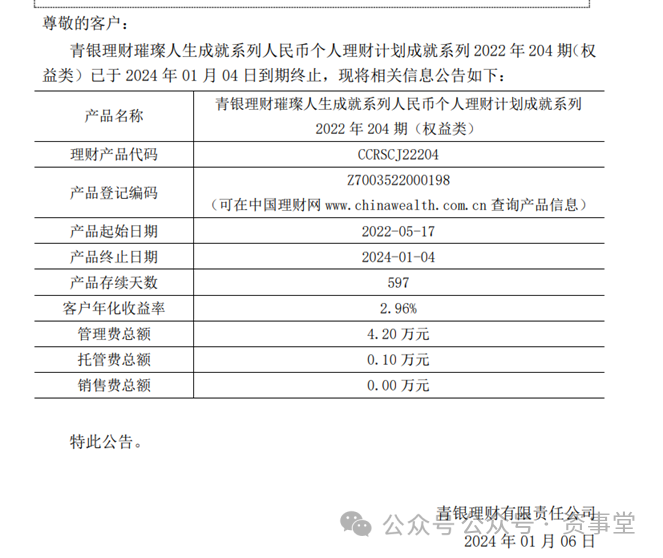

目前,青银理财在管其中一只产品“璀璨人生成就系列2022年204期产品”已到期。

青银理财在璀璨人生成就系列2022年204期是青银理财成立后的首款权益类公募产品。规模不大,不到600万元。

该产品运作模式为封闭式净值型,投资周期为597天,业绩比较基准为年化5.3%。

该产品2023年全年收益为 0.29%,整个投资周期客户年化收益率为2.96%。业绩虽未达到业绩比较基准,但在近9成“破净”的理财子权益产品中,该产品起码实现了正收益。

04

落后者须“奋起直追

谈了正收益的产品,再来谈谈负收益的。

2023年全年,业绩表现最好的权益类理财来自光大理财,但表现最差的也来自光大理财。

这样的表现或许和光大理财在同业中对权益类产品发的探索较早不无关联。该公司前期发行的权益类产品量最多,主题较丰富。

数据显示,截至2023年末,光大理财的阳光红新能源主题的单位净值为0.5041,较年初下跌35.74%,暂列年度总回报倒数第一。

从名字来看,其实不难理解该产品年内净值表现。

阳光红新能源主题成立于2022年1月18日。成立不久,这只还在建仓期的产品便遭遇市场调整,净值持续下跌。和众多同类主题的公募基金一样,此后,单位净值就随着新能源行情的起伏而起起落落落……

除了阳光红新能源主题外,2023年全年,单位净值跌幅在20%以上的权益类理财产品还有3只;单位净值跌幅在10%~20%的有15只。

附图:

05

路在何方?

银行理财子权益理财的概念在2019~2021年短暂地小火了一段时间。随着市场收益的走弱,加之2022年3月、11月两次“破净潮”冲击,权益类理财随行就市,发行量明显收缩。

2023年,随着债市回暖,银行理财市场逐步进入修复通道,固收、“固收+”产品净值回暖明显,但权益类理财产品表现依旧欠佳。

银行权益类理财本身数量少、规模相对小,业绩表现有待提高,同时,产品业绩排名又不能列入公募基金排序,无法直观的去做一个业绩对比。

更值得注意的是,不同于基金,这类产品面向的是一群“更重稳健”的投资者。

而注定有波动的权益类理财,面对这样一群求稳心切的投资者,该又何去何从?

从目前各家理财子的发行表现来看,主要有两个方向:

一是发行量收缩,静待时机。

2022年,银行权益类理财发行量就开始收缩,全年仅发行6只权益类产品。但彼时发行方有5家,分别为青银理财、高盛工银理财、民生理财、招银理财、光大理财。

到了2023年,虽然新发行产品有12只,但主要来自华夏理财。在新开业的理财子公司越来越多的情况下,这一年发行此类产品的只有3家。

二是产品类型由最初的“百花齐放”转变为聚焦指数型产品。

2023年,银行理财子公司共发行新产品12只,除了招银理财的招卓价值精选权益类,其余11只均为指数类产品,且主要来自华夏理财。

普益标准研究员马毅、杨国忠等人认为,就权益类产品本身来讲,理财公司和银行仍需要继续加强投资研究和管理能力,即便目前产品无法实现正收益,也应当有合适的资产配置或者操作策略,在不利的市场大环境下尽量控制产品的净值波动。这样也有助于加强投资者信心,避免权益类产品彻底边缘化,维持产品线多样化。

同时,马毅、杨国忠等人还表示,需要注重投资者教育。权益类产品的短期波动必然大于固收类产品,购买这类产品的投资者应当对风险有更清晰的认识,愿意承受一定程度波动,长期持有产品,以期待更好的收益。

本期责任编辑 倪静

***

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP