炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:港湾商业观察

《港湾商业观察》黄懿

2023年12月14日,上海赢双电机科技股份有限公司科创板IPO进入一轮问询。

赢双科技主要从事旋转变压器产品研发、生产和销售,其中过半收入来自新能源汽车领域。

作为国内新能源汽车领域旋变市占率第一,赢双科技面临着受制于比亚迪股份有限公司的采购策略,与此同时,其内控层面在第一轮问询中遭到监管部门的追问。

01

业绩表现不错,磁阻式旋变为主营产品

招股书显示,2020年至2022年以及2023年上半年,赢双科技的营业收入依次为4605.24万、1.6亿、3.52亿、1.47亿;净利润分别为886.92万、5700.79万、1.39亿、5122.60万。2020年至2022年,赢双科技的毛利率分别为48.05%、59.68%、61.00%。

招股书显示,赢双科技的主营业务包括磁阻式旋变和绕线式旋变。报告期内,来自磁阻式旋变的收入占比分别为62.09%、79.86%、89.95%、88.72%,是主要收入部分。据悉,磁阻式旋变主要应用于新能源汽车领域,受益于产业政策推动与市场需求增长。

2020年至2022年,赢双科技的主营业务毛利率分别为48.06%、59.57%、60.99%。其中,磁阻式旋变的毛利率依次为52.85%、61.73%、62.34%;绕线式旋变的毛利率依次为40.20%、50.99%、48.94%。

在毛利率表现不错之余,赢双科技的在国内市场份额也有不错的表现。

根据SAE统计数据显示,在国内新能源汽车领域旋变市场,2022年市场份额前三的企业分别为中国赢双科技、日本多摩川精机和日本美蓓亚,其市占率分别约为50%、30%、12%,随后为常州华旋等其他国内旋变厂商;2022年在全球新能源汽车领域旋变市场,市场份额前三的企业分别为日本多摩川精机、中国赢双科技和日本美蓓亚,其市占率分别约为46%、30%、10%,随后为美国泰科电子等其他旋变厂商。

02

依赖受制于比亚迪采购策略,应收账款占比猛增

然而,作为国内第一大新能源汽车领域旋变供应商,赢双科技对比亚迪有着严重的依赖。

赢双科技在回复函中指出,国内主要新能源汽车厂商除比亚迪等少数整车厂直接采购旋变外,其余整车厂商均通过其一级供应商采购旋变,因旋变属于电驱系统重要部件,大部分整车厂商均会对旋变厂商进行现场考察或认证,甚至有些整车厂商会指定其一级供应商使用特定品牌旋变。

报告期内,赢双科技的前五大客户收入占比分别为31.05%、54.18%、70.01%、72.17%,客户集中度越来越高。

同一时期,赢双科技对比亚迪的销售收入占营业收入比例分别为7.65%、36.03%、56.38%、60.25%,公司对比亚迪的销售毛利占总毛利的比例分别为6.20%、40.38%、63.60%、67.56%。2022年和2023年上半年公司对比亚迪销售收入占比和毛利占比均超过50%,从收入和毛利占比指标上看,存在单一客户主营业务收入和毛利占比较高导致客户集中度较高的情形。

回复函显示,报告期内,赢双科技主要向比亚迪销售J37、J52和J89系列磁阻式产品,其他J101、J132等系列产品销量较小,其中,发行人J89系列产品主要向比亚迪销售,其他同类产品仅少量样品订单。赢双科技根据比亚迪不同系列产品的整体订单情况,对不同产品采用整体定价策略。

除此之外,赢双科技在对比亚迪销售部分产品时还存在低于平均售价的情况。其中,对于J37系列产品,2021年至2022年及2023年6月各期向比亚迪出售单价较平均单价低6.93%、11.19%、5.35%,向比亚迪出售毛利率较平均毛利率低15.71%、20.81%、6.68%。

对于J52系列产品,赢双科技向比亚迪销售定价略低于该系列产品平均售价,报告期内,赢双科技向比亚迪销售单价较平均单价低28.11%、21.01%、17.08%、14.39%。

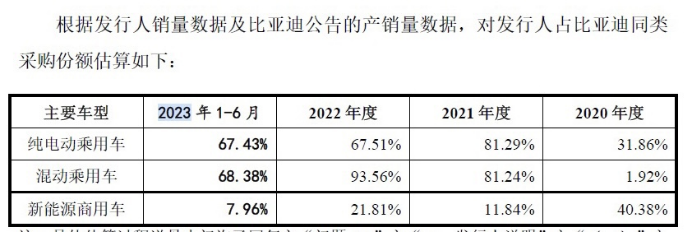

与此同时,赢双科技在回复函中披露了公司占比比亚迪同类采购份额的具体情况,依赖单一客户的风险有所显现。

回复函显示,2023年上半年,赢双科技向比亚迪出售混动车型对应的旋变产品份额较2021年和2022年有所下降,主要原因系在新能源汽车渗透率加速提升的大背景下,比亚迪等新能源汽车厂商开始通过降本降价、以价换量的策略以加速对传统燃油车的替代。该等因素的扰动使得成本压力传导至上游部件供应商,受此影响,比亚迪与公司协商谈判降价并增加了对其他同类供应商的采购份额,以期获得最优采购价格,在2023 年上半年适当提高了向其他供应商的采购份额。

可以看出,赢双科技的部分产品的销售会因为比亚迪的采购策略变化而产生波动。除此之外,受到依赖主要客户影响的还有越来越高的应收账款。

2020年至2022年,赢双科技的各期末前五大应收账款余额占总额比例分别为31.09%、66.21%、78.23%,呈逐年上升趋势。主要原因系公司对新能源汽车龙头企业比亚迪销售收入持续增长,同时,公司将从比亚迪回款所得的“迪链”数字化应收账款债权计入应收账款,使得整体应收账款余额前五大客户集中度提升。

总体来看,报告期各期末,公司应收账款余额分别为3256.35万元、1.10亿和2.67亿元,占报告期各期营业收入的比例分别为70.71%、68.42%和75.65%。

同一时期,赢双科技的应收账款周转率分别为1.80次、2.25次、1.87次。若剔除“迪链”、“云信”等数字化应收账款债权的影响,公司应收账款周转率分别为1.89次、2.93次、2.98 次。此外,赢双科技还披露了同行可比公司的应收账款周转率,依次为3.88次、3.86次、4.50次。相比之下,赢双科技的下滑趋势和业内的上升趋势值得注意。

盘古智库高级研究员江瀚指出,“赢双科技对比亚迪的依赖可能会对其上市和投资者信心产生一定的影响。作为一家拟上市公司,赢双科技需要向投资者展示其业务模式的稳定性和可持续性。如果赢双科技过于依赖单一客户,如比亚迪,那么它可能面临客户集中风险。如果比亚迪的需求或采购策略发生变化,或与比亚迪的合作关系中断,可能会对赢双科技的财务状况和经营业绩产生重大不利影响。此外,如果投资者认为赢双科技对单一客户的依赖过高,可能会对其估值和投资意愿产生负面影响。”

对于应收账款余额占比逐年攀升的情况,江瀚认为,“赢双科技应收账款余额占比逐年提高明显,表明公司对前五大客户的依赖度较高,特别是对比亚迪的依赖。这种依赖可能会对赢双科技的正常经营造成一定的影响。首先,如果这些客户出现经营问题或财务困难,可能会影响其支付能力,从而导致赢双科技的坏账风险增加。其次,如果这些客户的需求发生变化或与赢双科技的合作关系中断,可能会对赢双科技的财务状况和经营业绩产生重大不利影响。因此,赢双科技需要采取措施降低对单一客户的依赖,并寻求更多的客户和业务机会,以保持其业务模式的稳定性和可持续性。”

03

内控独立性遭问询,住房公积金曾缴纳偏低

公开资料显示,国内旋变市场的主要参与者包括中国电子科技集团有限公司第二十一研究所、西安微电机研究所、赢双科技、苏州工业园区代尔塔电机技术有限公司、常州华旋传感技术有限公司等企业。其中,中电科二十一所和西安微电机研究所主要基于国防需求研发和生产包括旋变在内的各类军用微特电机产品,赢双科技、苏州代尔塔和常州华旋等以民用领域为主。

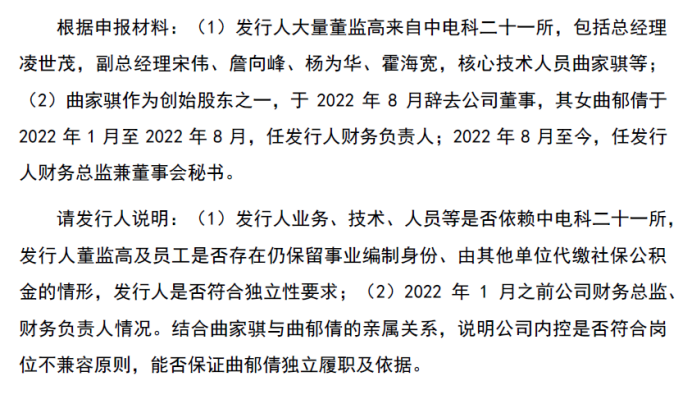

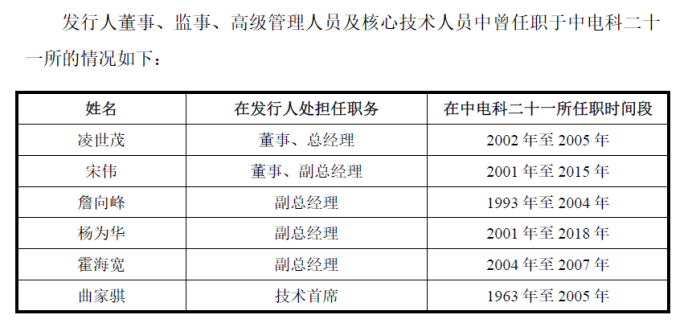

而赢双科技存在大量董监高曾任职过中电科二十一所的经历,并遭到监管部门的问询,涉及到依赖中科电二十一所的可能性。

参考招股书的内容发现,赢双科技的前十名自然人股东和曾任职于中电科二十一所的名单完全重合,说明赢双科技对这六名董监高在业务、技术、人员上存在一定依赖。

对于问询函中的其他问题,赢双科技称,公司的董事、监事、高级管理人员及员工中,只有独立董事孙爱丽系上海杉达学院胜祥商学院会计学系教授,拥有事业编制身份外。

另外,赢双科技的独立董事方江龙已退休、无需缴纳社会保险及住房公积金;非专职于发行人处任职的外部董事与独立董事孔建华、徐智杰、郑路静、孙爱丽、陈德志均由其劳动关系所在单位缴纳社会保险及住房公积金;专职于发行人处任职的董事、监事、高级管理人员及员工不存在由其他单位代缴社会保险及住房公积金的情形。

与此同时,对于公司的技术首席曲家骐与财务总监兼董事会秘书曲郁倩虽系亲属关系,赢双科技称,鉴于其各自所在的岗位不属于不相容岗位,其于公司处任职不会造成发行人内控不规范的情形,公司内控符合岗位不兼容原则。

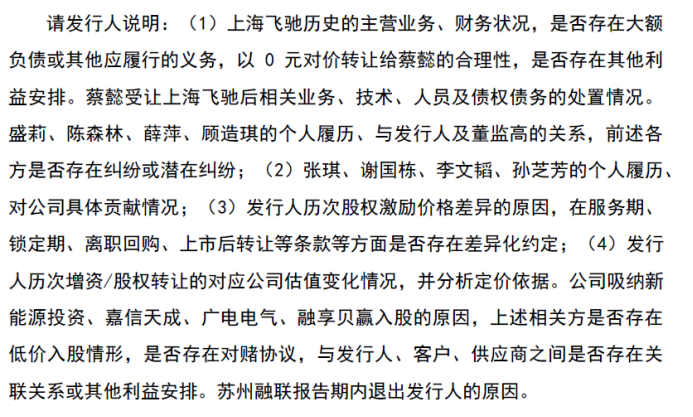

除此之外,监管部门还对董事长蔡懿曾向张琪、谢国栋、李文韬三名神秘人赠股。

据悉,张琪、谢国栋、李文韬三人对赢双科技在仿真的过程中遇到的问题共同进行了理论分析和指导。为感谢张琪、谢国栋、李文韬在公司发展过程中提供的技术咨询和理论指导,蔡懿2015年向张琪、谢国栋、李文韬赠送了股权。

不仅如此,蔡懿还曾经低价转让股权,为了感谢孙芝芳2013年向公司介绍了投资人苏州融联,2015年蔡懿以10元/注册资本的价格向其转让了上海飞驰1%的股权。

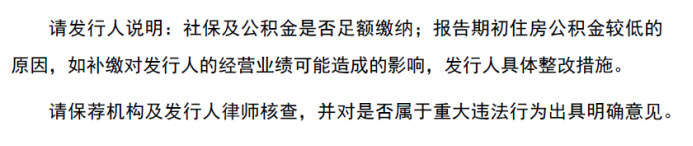

此外,招股书显示,2020年至2022年,赢双科技的员工住房公积金缴纳比例分别为45.45%、94.51%、96.38%,报告期初缴纳比例较低,并遭到监管部门的问询。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP