炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

我们认为印度煤炭供需两侧或将保持增长,但地域错配可能导致印度出现阶段性的煤炭供需偏紧,从而导致该国增加进口海外煤炭的需求,一定程度影响全球尤其亚太地区的煤炭供需格局,对国际煤价形成刺激。

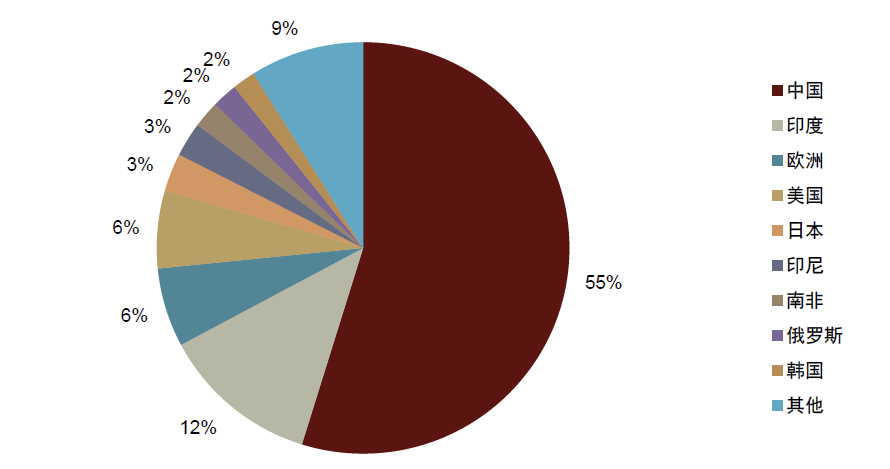

印度是仅次于中国的煤炭消费大国。煤炭是印度最主要能源消费来源,占该国能源消费总量50%以上,煤炭消费量由2000年的2.35亿吨标准煤增加至2022年的6.85亿吨标准煤,期间对应CAGR为5.0%。随着煤炭消费增长,印度已成为全球第二大煤炭消费国,占2022年全球煤炭消费量的12%左右。

印度煤炭进口需求影响国际贸易市场。由于缺乏优质煤且运力不足,印度仍需进口煤补充,炼焦煤尤甚,2021-22财年炼焦煤进口依赖度为85.5%,动力煤依赖度为11.9%。对进口煤高度依赖使其成为全球煤炭重要进口国之一。印度煤炭总进口量由2007年的4,900万吨升至2022年的2.34亿吨,期间对应CAGR达11%,2022年印度煤炭进口量占全球总进口的16%,在全球煤炭贸易中具备一定影响力。

印度煤炭需求展望:1)基于GDP增速和电力需求弹性系数假设,我们预计2023-27财年印度发电量将保持7-8%左右的增速,对应印度电煤需求增速将分别为9.4%、5.7%、6.3%、6.9%。2)根据印度政府计划,到2030年该国粗钢产能将增加至3亿吨,我们认为理想情况下印度钢铁用煤需求有望保持快速增长。

印度煤炭供给展望:基于在建煤矿项目投产进度以及产能爬坡节奏,我们预计2023-27财年,印度煤炭产量将同比增长9.6%、2.5%、8.0%、8.7%。但由于供需地域错配、部分煤炭品质差异、及煤矿项目投产的不确定性,我们认为印度煤炭供给的释放存在一定不确定性。

地域错配难改,运输配套欠缺,印度面临阶段性煤炭供需偏紧。印度火电机组地域分布相对均衡,而煤炭产量集中在东部地区,供需地域错配明显,且未来西部、北部和南部地区的电力需求增长可能相对更高,因此我们认为印度煤炭供需错配局面短期难改,不排除进一步错配的可能,而解决错配的关键在于运输,但该国运输存在瓶颈,运力改善需要时间。

供给释放不确定性;需求增长不及预期。

印度煤炭需求情况分析

印度煤炭消费较快增长,增量主要来自电力需求

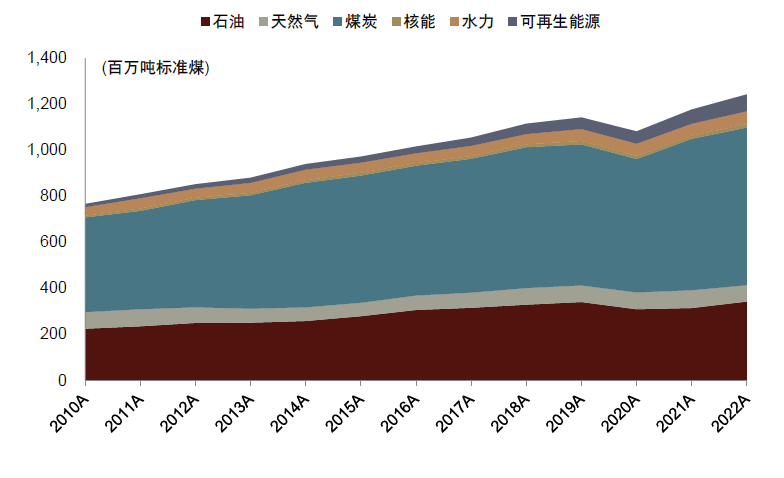

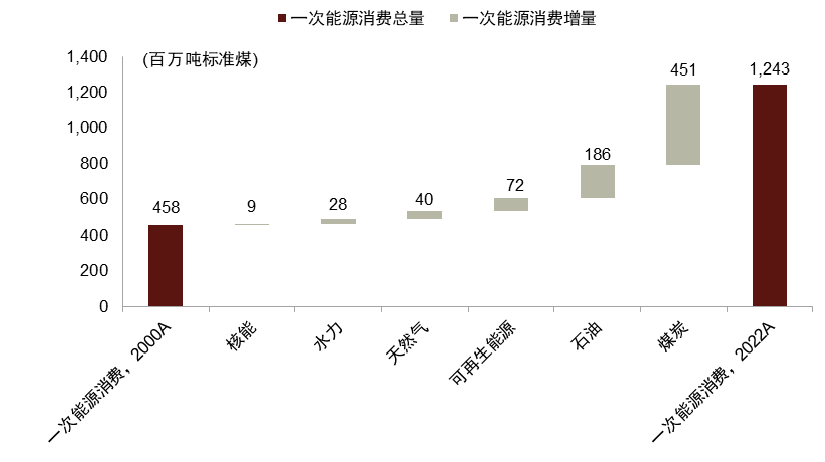

印度煤炭消费量占该国一次能源消费总量的50%以上,占全球一次能源消费总量的12%。随着经济增长,Energy Institute数据显示印度能源消费量由2000年的4.58亿吨标准煤增加至2022年的12.43亿吨标准煤,期间对应的CAGR达到4.6%。其中,煤炭是印度最主要的能源消费来源,占该国能源消费总量的50%以上,煤炭消费量由2000年的2.35亿吨标准煤增加至2022年的6.85亿吨标准煤左右,期间对应的CAGR达到5.0%。随着煤炭消费量增长,印度已成为全球第二大煤炭消费国,占全球煤炭总消费量的12%左右。

图表1:印度一次能源消费量

资料来源:Energy Institute,中金公司研究部

图表2:印度煤炭消费量占全球的比重约为12%

注:数据截至2022年

资料来源:Energy Institute,中金公司研究部

图表3:印度一次能源消费增量主要是煤炭

资料来源:Energy Institute,中金公司研究部

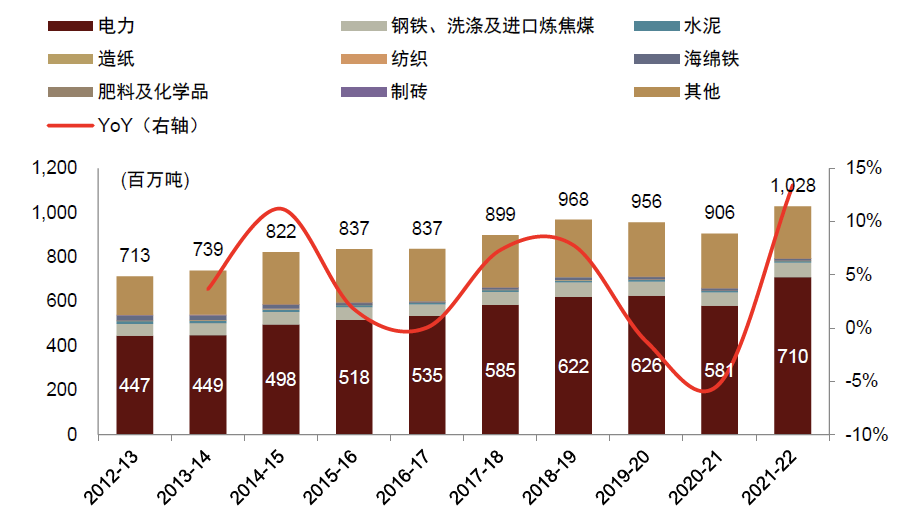

从煤炭实物消费量角度来看,2021-22财年印度煤炭及褐煤消费量同比增长14.0%。根据印度煤炭部,2021-22财年,印度煤炭消费量达到10.28亿吨,同比增长13.4%。褐煤消费量为4,908万吨,同比增长27.5%。煤炭及褐煤消费量合计同比增长14.0%。

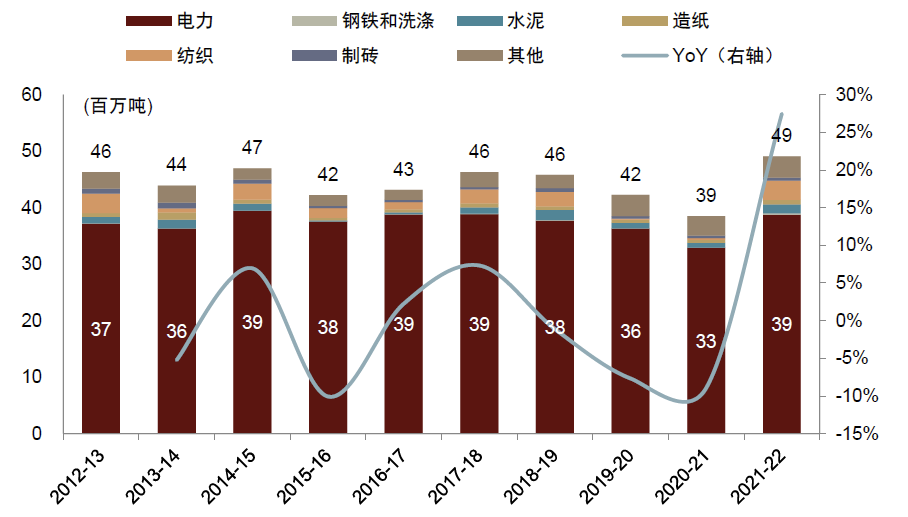

从消费结构来看,印度煤炭需求主要来自电力,其次是钢铁。电力用煤需求占印度煤炭需求的比重在60%以上,钢铁用煤需求占比约6-7%,建材、化工等领域用煤需求相对偏少,2021-22财年用量分别为730万吨、130万吨,占比分别为0.7%、0.1%。褐煤角度看,2021-22财年印度电力用褐煤约3,876万吨,占比更高,达到79%。

图表4:印度煤炭分行业消费量

注:印度财年

资料来源:印度煤炭部,中金公司研究部

图表5:印度褐煤分行业消费量

注:印度财年

资料来源:印度煤炭部,中金公司研究部

印度电力用煤需求仍有增长空间

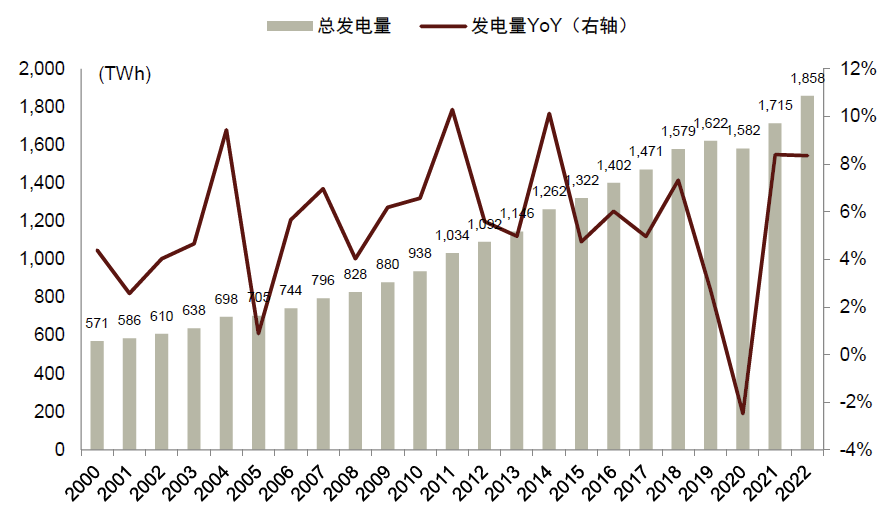

印度发电量增长较快。印度发电量由2000年的571太瓦时增加至2022年的1,858太瓦时,期间对应的CAGR达5.5%。从发电增速与GDP增速的弹性系数来看,2022年印度发电量增速与GDP增速的比值为1.19。过去20年,印度发电量增速与GDP增速的平均比值约为0.9。

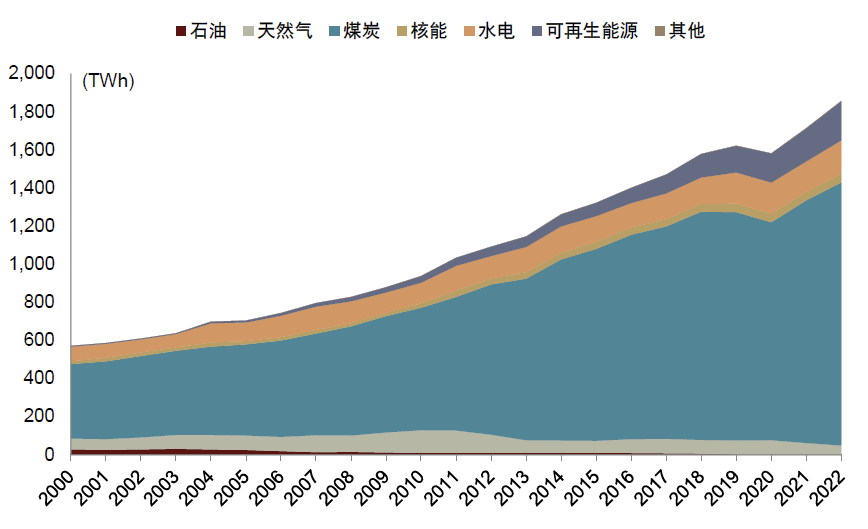

印度发电量主要来自煤电,煤电发电量由2000年的390太瓦时增加至2022年的1,380太瓦时,期间对应的CAGR为5.9%,煤电占总发电的比重由2000年的68%进一步提升到了2022年的74%。

图表6:印度发电量

资料来源:Energy Institute,中金公司研究部

图表7:印度发电主要为煤电

资料来源:Energy Institute,中金公司研究部

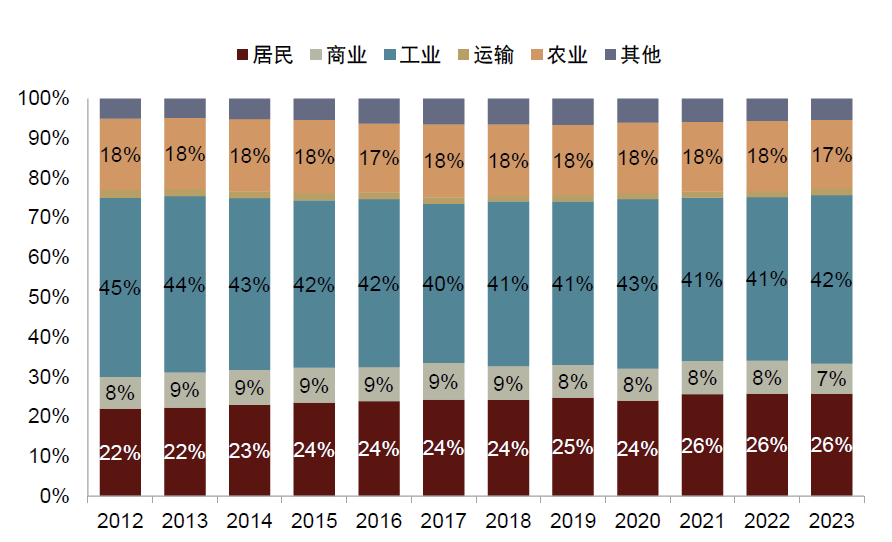

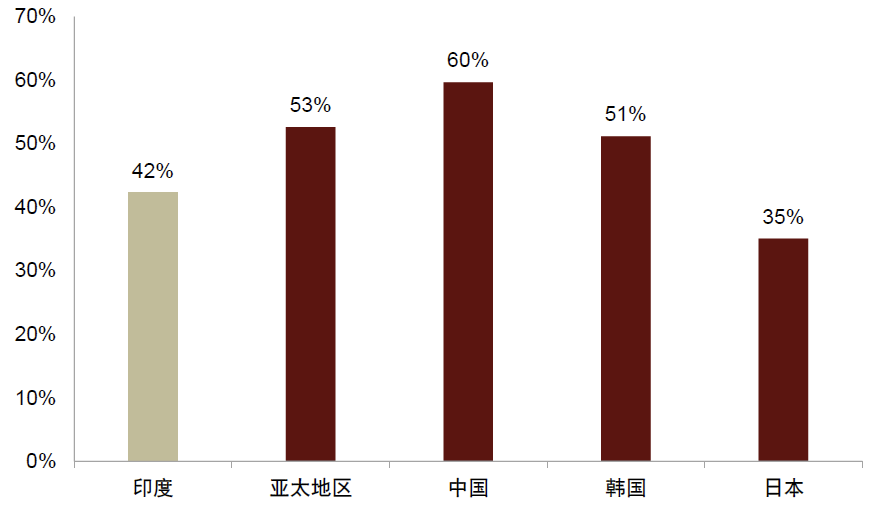

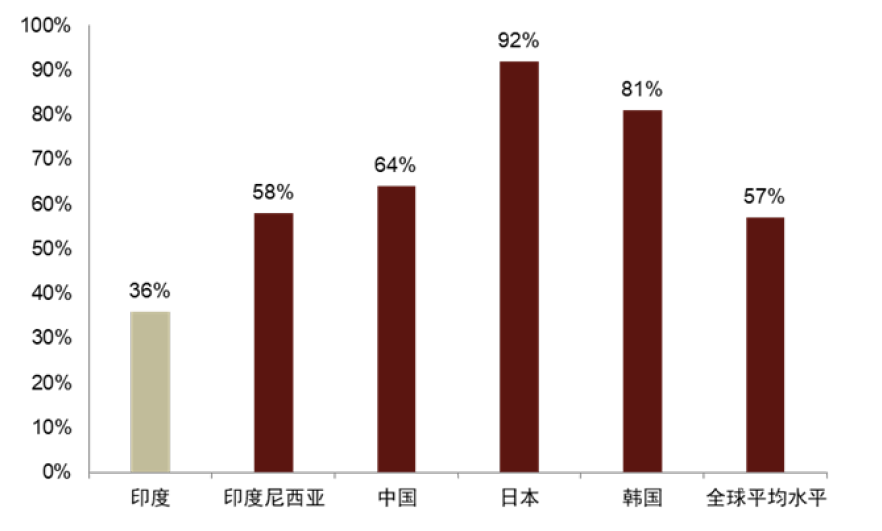

电力消费以工业生产与居民生活为主,工业用电占比存在上升空间。2022-23财年印度全国电力消费量达到140.3万GWh,其中工业用电占比为42.4%,居民生活用电占比25.8%。工业用电所占比重低于亚太地区53%的平均水平,对比中国、韩国等地区仍存在差距。我们认为随着印度进一步发展工业,尤其是推进钢铁等高耗能行业的发展,该国工业用电占比有望进一步提升。

图表8:印度电力消费分行业

注:每年统计截至日期与印度财年一致,为3月31日

资料来源:印度能源部,印度国家统计局统计和计划执行部,中金公司研究部

图表9:对比亚太部分地区工业用电占比,印度相对偏低

注:数据截至2022年

资料来源:印度电力部,IEA,中金公司研究部

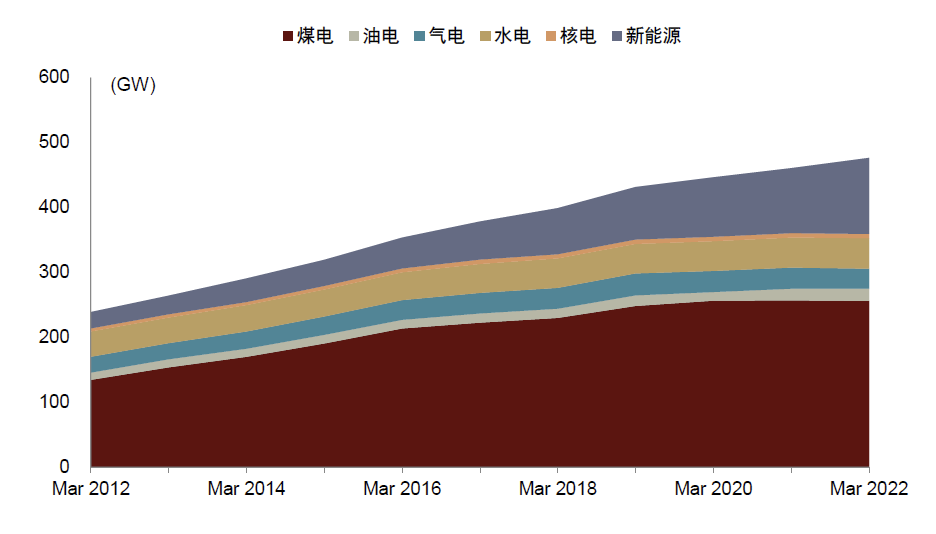

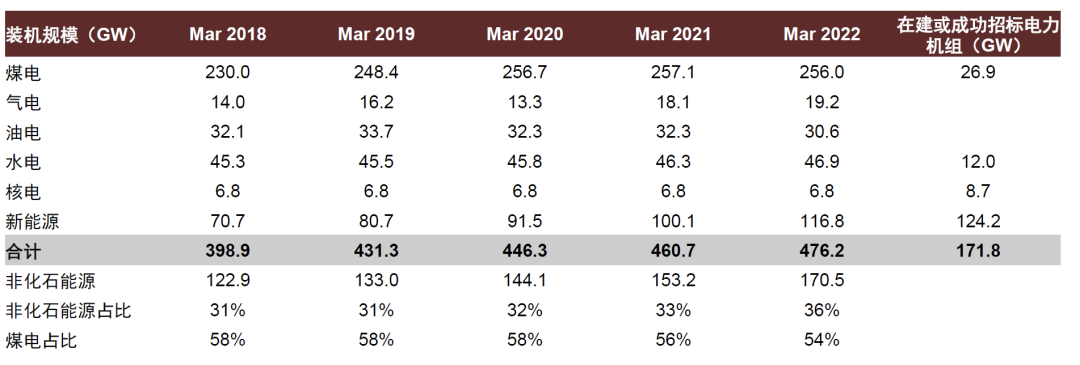

从电力装机角度来看,印度煤电装机占比高,且是主要装机增量来源。根据印度中央电力局,印度电力装机规模由2012年3月末的239.3GW增加至2022年3月末的476GW,其中煤电装机规模截至2022年3月末约为256GW,占总装机规模的54%。煤电装机10年间累计增加121GW,新能源累计增加91GW,分别占装机增量的51%、39%。

图表10:印度电力装机量分结构

注:含电厂和非电企业装机

资料来源:印度国家统计局统计和计划执行部,中金公司研究部

图表11:印度电厂及非电企业电力合计装机规模,与在建和已中标电力机组装机规模

注:在建或成功招标电力机组统计数据截至2023年4月

资料来源:印度中央电力局,中金公司研究部

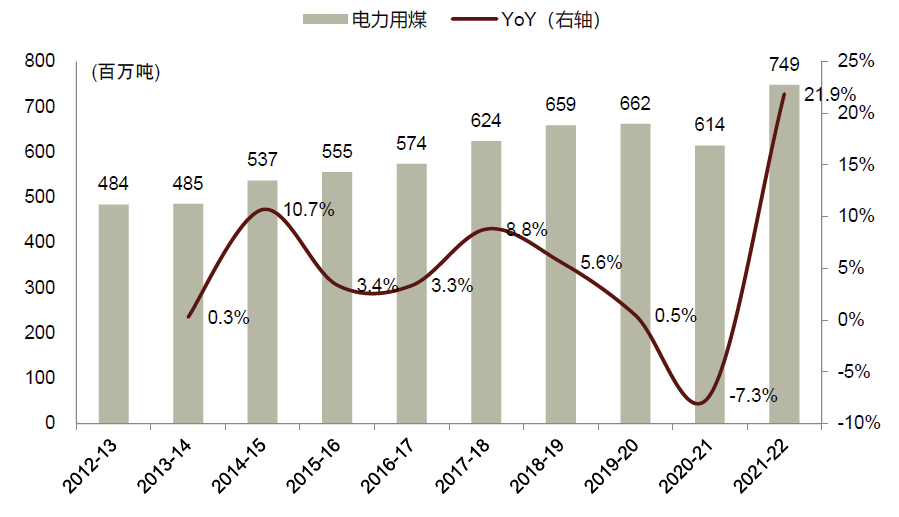

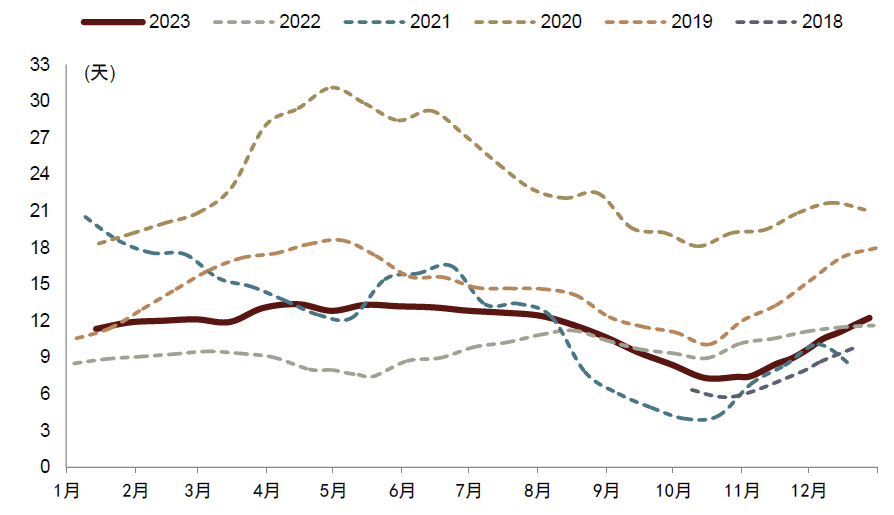

印度发电用煤快速增长,电厂库存可用天数低位运行。随着印度能源需求增加,该国煤炭消费量抬升,2021-22财年印度电力行业煤炭及褐煤消费同比增加21.9%至7.49亿吨。2023年1-11月,印度电厂煤炭消费量达到7.67亿吨,同比增加10.2%,保持较快增长。在此背景下,印度国内供给有所提升,煤炭进口相应增加,但在需求旺盛之下,电厂存煤天数继续处于低位,截至12月28日电厂库存使用天数为12.3天。

图表12:印度电力用煤消费量

注:印度财年

资料来源:印度统计和计划执行部,中金公司研究部

图表13:印度电厂煤炭库存使用天数

资料来源:印度中央电力局,中金公司研究部

印度钢铁用煤增长空间可期

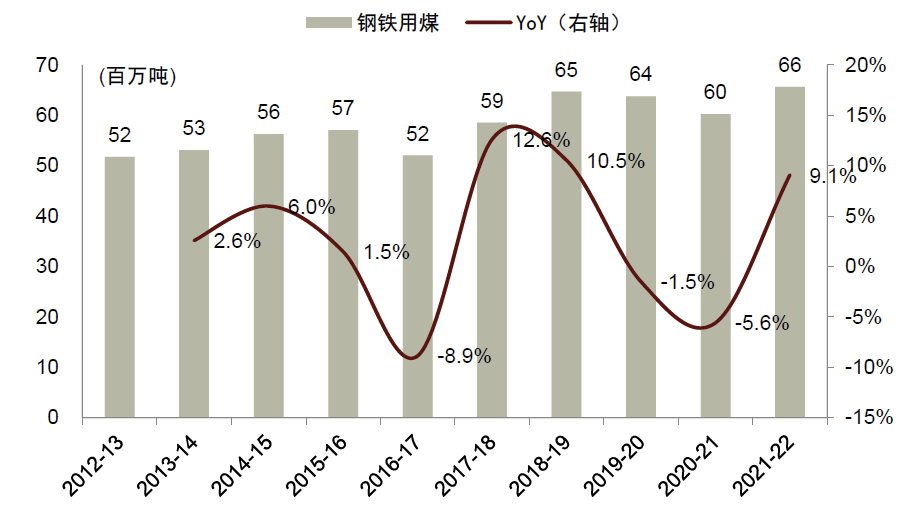

印度是全球第二大钢铁生产国。2022年印度粗钢产量同比增长5.6%至1.25亿吨,2012年至2022年10年对应的CAGR为4.9%。根据印度煤炭部,2021-22财年印度钢铁用煤为6,565万吨,同比增长9.1%。

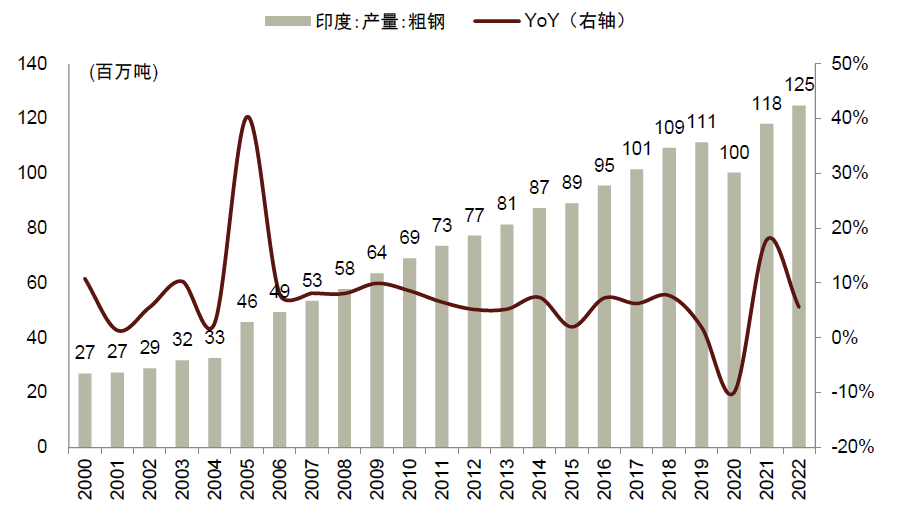

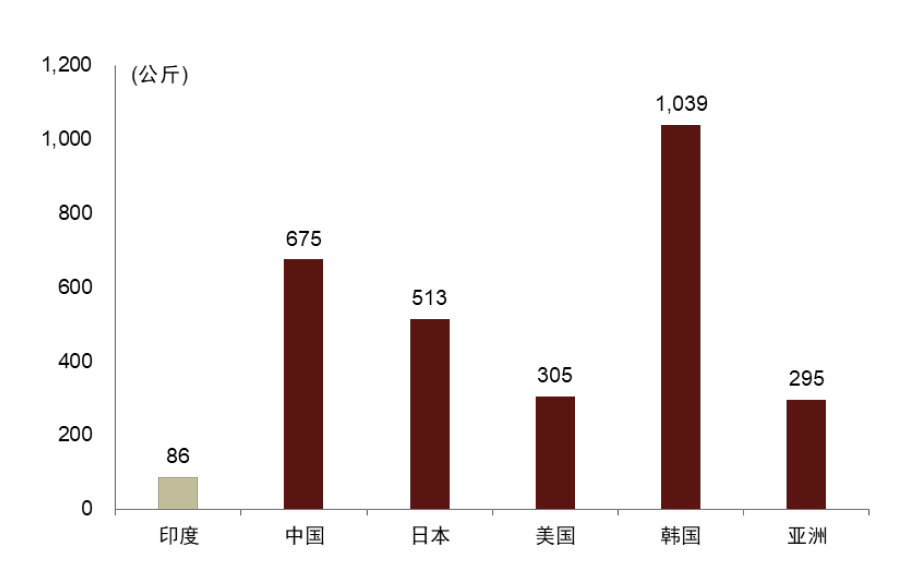

印度钢铁用煤需求增长空间可期。根据世界钢铁协会,2022年印度钢铁总消费量为1.21亿吨,我们测算对应人均钢铁消费量约86公斤,落后于发达工业国家和地区。我们认为城镇基础设施建设可能是印度钢铁消费增长的重要驱动力之一,截至2022年印度城镇化率为36%,低于世界平均城镇化率的57%。随着印度城建需求增加,我们认为该国钢铁用量有望提升。此外,印度钢铁部也在《印度国家钢铁政策2017》中提出将于2030年前达成人均钢铁年度消费量160公斤的目标,以及计划到2030年全国粗钢产能达到3亿吨。考虑印度钢铁需求增长,我们预计该国钢产量将相应增加,理想情况下2022-30财年8年对应的CAGR或达到10%以上。

图表14:印度钢铁用煤消费量

注:印度财年

资料来源:印度国家统计局统计和计划执行部,印度煤炭部,中金公司研究部

图表15:印度钢铁产量

资料来源:印度煤炭部,Wind,中金公司研究部

图表16:2022年部分国家和地区人均钢铁消费量

资料来源:印度钢铁部,世界钢铁协会,中金公司研究部

图表17:和全球部分国家和地区相比,印度城镇化率相对偏低

注:截至2022年

资料来源:世界银行,中金公司研究部

印度煤炭供给情况分析

印度煤炭资源相对丰富,但地域分布不均

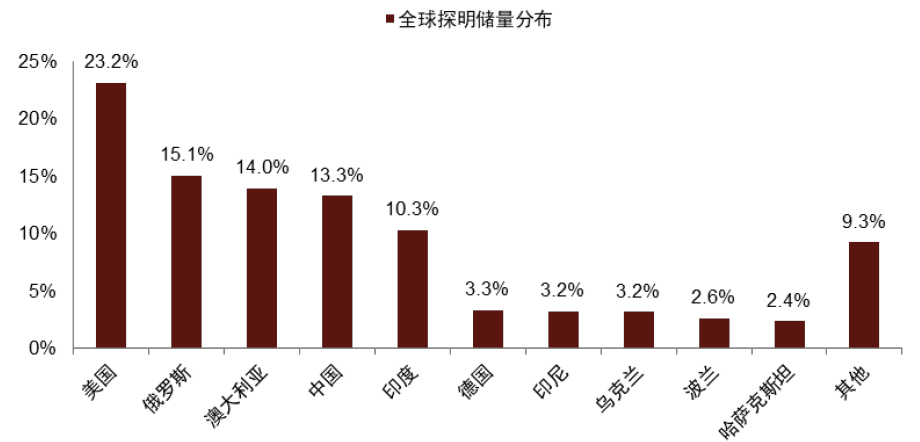

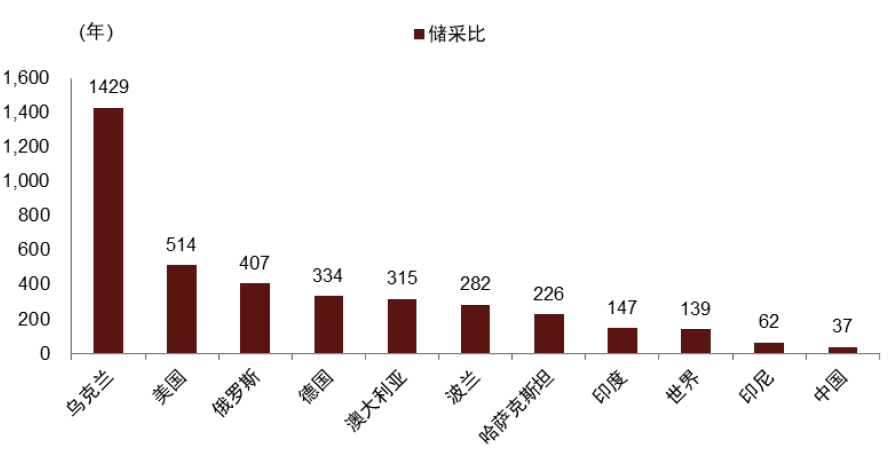

印度煤炭资源相对丰富。根据Energy Institute统计,截至2020年末,全球煤炭探明资源储量为1.074万亿吨,其中印度探明资源储量为1,110.5亿吨,占全球的10.3%,位居全球第五位。从可采年限的角度来看,印度煤炭储采比为147年,略高于全球平均的139年。

图表18:截至2020年,印度煤炭探明资源储量占全球约10%

资料来源:Energy Institute,中金公司研究部

图表19:印度煤炭储采比略高于全球平均水平

资料来源:Energy Institute,中金公司研究部

探明煤炭储量有所增加。根据印度国家统计局统计和计划执行部,截至2022年4月1日,印度预估煤炭储量为3,614.1亿吨,其中表明储量、推断储量和探明储量分别占40.74%、7.49%、51.77%。

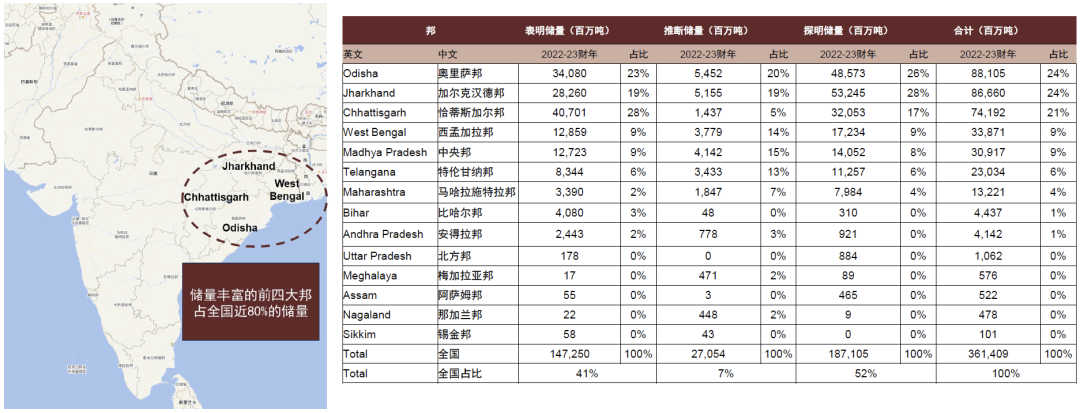

印度煤炭资源主要集中在中东部地区。从资源地域分布来看,截至2022年4月,奥里萨邦、加尔克汉德邦、恰蒂斯加尔邦、西孟加拉邦和中央邦等五个邦合计占印度全国煤炭储量的87%。除了中央邦位于印度中部地区以外,其余四邦均位于印度东部地区,四邦合计煤炭储量占印度总储量的78%,一定程度反映出该国煤炭资源地域集中度较高。

图表20:印度煤炭储量分布情况,截至2023年4月1日

注:2022-23指印度财年

资料来源:印度国家统计局统计和计划执行部,中金公司研究部

印度动力煤热值相对偏低,炼焦煤资源相对稀缺

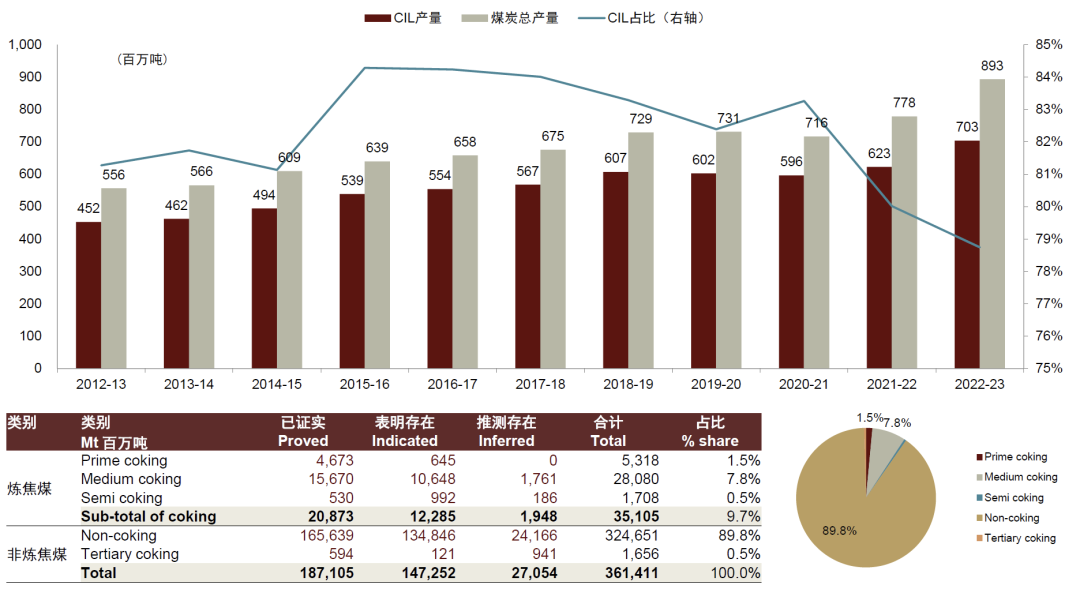

煤炭热值偏低,主要产出中低热值煤炭。CIL是印度最大的煤炭公司,年产量占印度煤炭总产量的8成左右,CIL产出煤炭整体存在高灰、低硫的特点,平均热值GAR在4400Kcal左右。根据印度煤炭部统计,CIL为当地电厂供应的煤炭的平均热值在4000-4300Kcal左右。

炼焦煤资源较为稀缺。根据CMPDI,截至2022年4月1日,印度炼焦煤资源储量约350亿吨,占印度煤炭资源储量的10%左右,其中主焦煤储量53亿吨,占印度煤炭资源储量比重仅1.5%,反映出印度炼焦煤较为稀缺,尤其是主焦煤。

图表21:CIL占印度煤炭总产量的8成;印度煤炭储量分布情况,截至2022年4月1日

注:1)2022-23指印度财年;2)非炼焦煤可理解为广义动力煤;3)总储量与上图口径存在一定误差

资料来源:公司公告, CMPDI,中金公司研究部

印度煤炭产量持续增长,主要增量来自动力煤,炼焦煤产量相对稳定

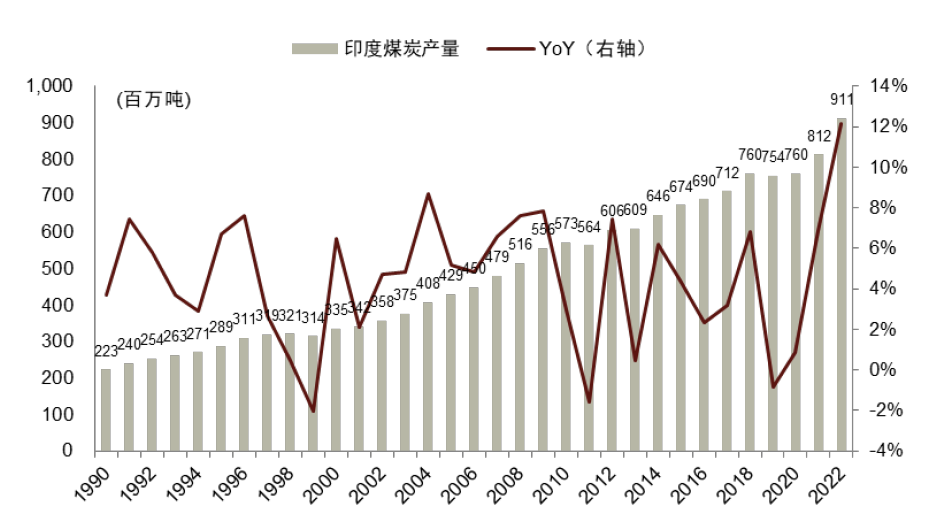

随着煤炭资源的开发及需求的日益增长,印度煤炭产量持续增长。Energy Institute数据显示印度煤炭产量由2000年的3.348亿吨增加至2022年的9.109亿吨,期间对应的CAGR为4.7%。2022年,在国际煤价创新高的背景下,通过增产保供,印度煤炭产量同比增长12.1%,录得过去30年多来同比最大增幅。2023年印度煤炭产量保持较快增长,2023年1-11月印度煤炭产量累计达8.58亿吨,同比增长10.2%。

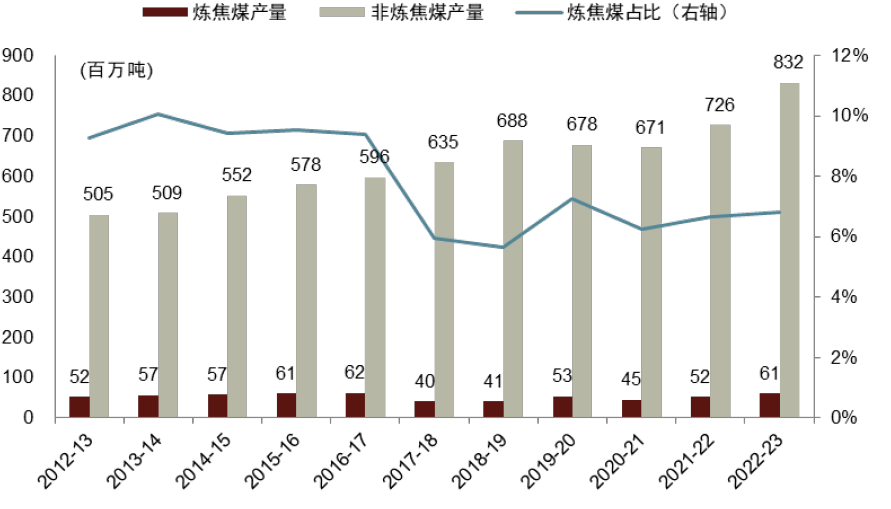

不过产量增长主要来自动力煤,炼焦煤增长平稳。根据印度煤炭部,动力煤由2012-13财年的5.04亿吨增长至2022-23财年的8.32亿吨,期间对应的CAGR为5.1%。而同时期炼焦煤仅由5,160万吨增长至6,080万吨,期间对应的CAGR为1.7%,增速相对平缓。

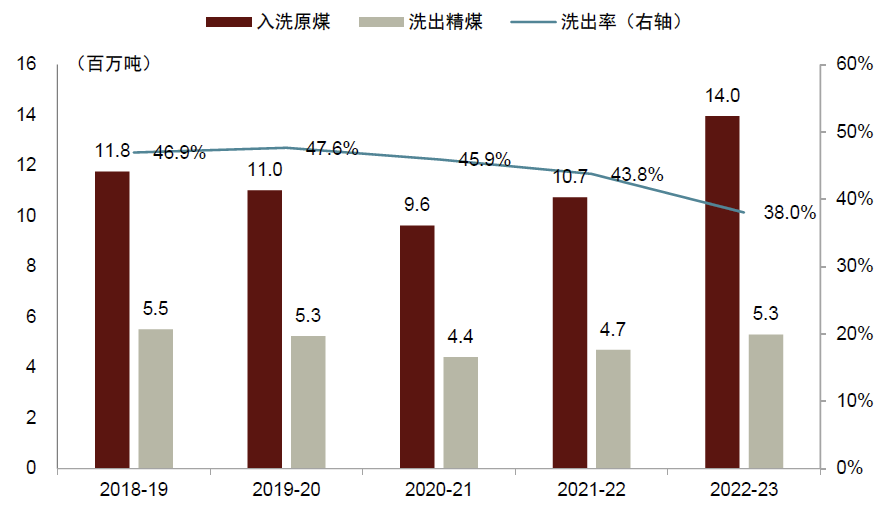

本土炼焦煤质量偏低,精煤洗出量难满足国内需求。虽然2022-23财年印度本土炼焦煤产量达6,080万吨,但大部分没有入洗,入洗原煤仅1,400万吨,洗出精煤531万吨,洗出量仅占国内炼焦煤消费量的8.1%。究其原因不是洗选产能不足,而是印度本土炼焦煤灰分含量相对较高,入洗难度高,且部分洗出精煤并不能满足钢厂对原料的要求,因此印度本土炼焦煤产出效率低,有效产出不足。

图表22:印度年度煤炭产量

注:包括褐煤

资料来源:Energy Institute,中金公司研究部

图表23:印度动力煤产量增长较快,炼焦煤产量增长有限

注:1)未包括褐煤;2)2022-23指印度财年

资料来源:印度煤炭部,中金公司研究部

图表24:印度炼焦煤洗出率和焦精煤产量

注:印度财年

资料来源:印度煤炭部,中金公司研究部

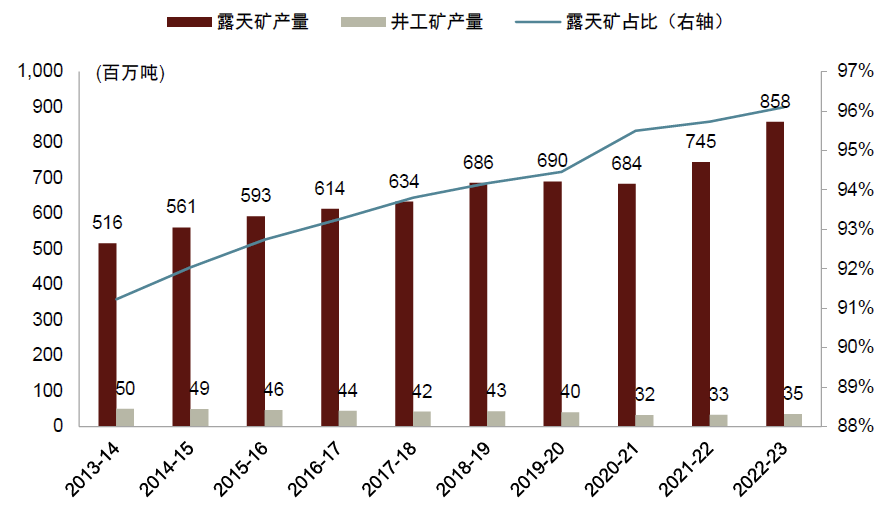

印度煤炭以露天开采为主。印度煤炭资源埋藏深度相对较浅,多数煤炭为露天开采,根据印度煤炭部统计,截至2022年4月1日,印度55.01%的煤炭资源处于300米煤层深度以上,31.89%的煤炭资源处于300-600米的煤层中。

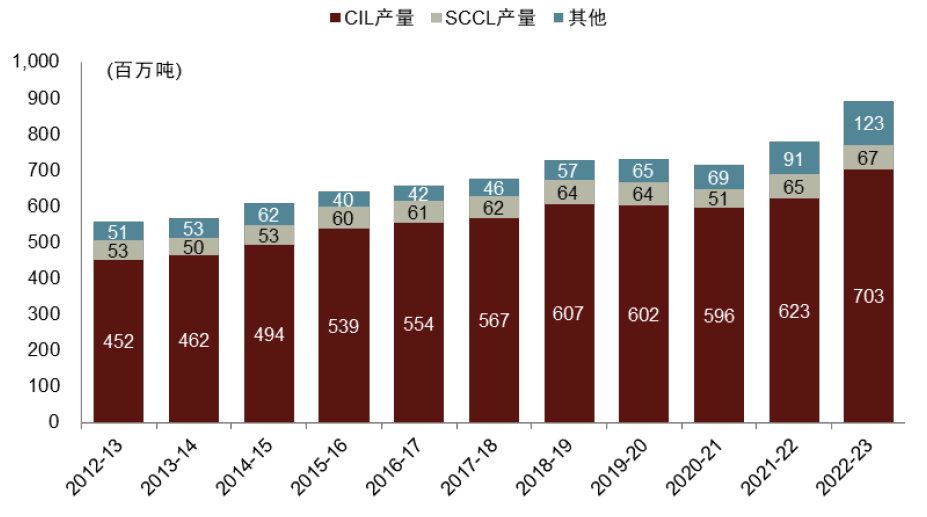

印度煤炭产量都相对集中。印度煤炭开采主要集中在两家国营企业,CIL和SCCL。CIL产量占全国产量80%左右,SCCL占比接近10%左右。其他参与者包括NTPC、RRVUNL、WBPDCL、NCL等电力公司及Tata钢铁等非电企业,但这些参与者的产量占比都相对有限。此外,CIL和SCCL的矿区也主要集中在印度东部和中部地区,而印度西部和南部地区的在产矿区稀少,基本与印度煤炭资源分布特征一致。

图表25:印度煤炭主要为露天开采

注:1)产量指原煤产量;2)印度财年

资料来源:印度煤炭部,中金公司研究部

图表26:印度煤炭产量主要由CIL贡献

注:1)产量指原煤产量;2)印度财年

资料来源:印度煤炭部,中金公司研究部

印度煤炭供给释放存在不确定性,供给地域错配问题显著

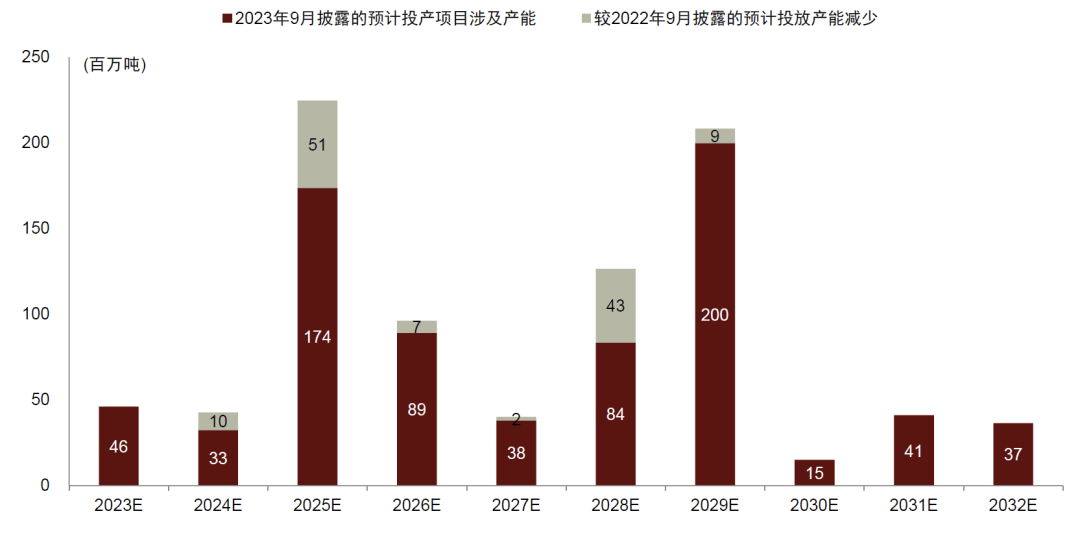

印度煤炭供给有望增长,但存在不确定性。根据印度煤炭部,未来几年印度煤炭项目有望陆续投产,预计2024至2026年将有约接近3亿吨产能投产。但是,我们认为这其中存在一定不确定性:1)一是项目投产规划存在不确定性。例如,印度煤炭部2022年9月数据统计,印度预计2024、2025年投产产能分别为4,300万吨、2.25亿吨,而2023年9月的统计数据剔除了原计划中的2024年两个项目合计1,020万吨产能、2025年四个项目合计5,100万吨产能,反映出印度项目规划存在不确定性。2)二是项目投产存在延迟风险。例如,2023年9月数据统计显示,9个于此前于2022年9月统计的规划投产项目投产时间延迟,平均每个项目延迟3.39年。

图表27:印度煤炭项目投产规划显示出,去年规划的部分项目或无法按原计划在未来投放

资料来源:印度煤炭部,中金公司研究部

除了项目投产存在不确定性以外,印度煤炭供给与消费的地域错配不可忽视。

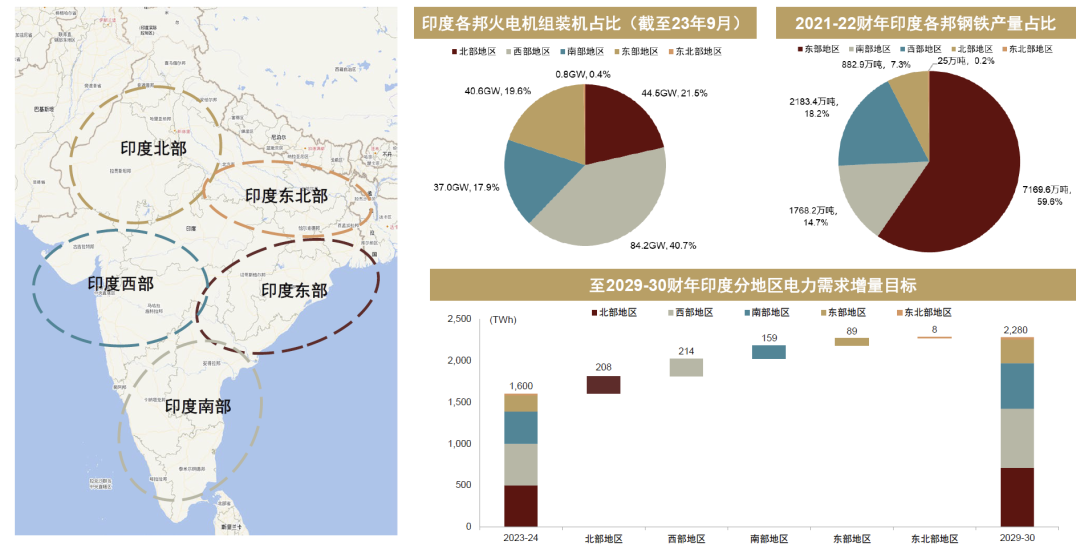

► 动力煤:火电机组分布相对均衡,西部地区供给缺口较大。截至2023年9月,印度火电装机产能共计425.4GW,其中59%的装机位于煤炭资源相对缺乏的西部及南部地区,导致这些地区需要对应的运力调送东部地区动力煤来保障能源供应。

► 炼焦煤:钢铁与炼焦煤地域配置好于动力煤,但炼焦煤内生供给偏弱。印度东部是钢铁主产区,根据印度钢铁部,2021-22财年印度钢铁产量为1.2亿吨,其中约六成集中于印度东部地区。由于东部地区为煤炭主产地,印度炼焦煤供给和消费的地域配置相对好于动力煤,但我们认为印度炼焦煤面临的问题并非地域错配,而更在于其本土炼焦煤品质问题,导致实际自给能力偏弱,当地钢厂因而仍需高度依赖进口炼焦煤。

► 往前看,我们认为供需地域错配的局面短期可能仍难改变。由于地区发展不平衡,印度能源需求增长存在地域性。根据印度中央电力局预测,到2029-30财年,在印度电力需求增长中,西部、北部和南部地区的需求增量相对更高。因此,考虑到当地煤炭供给增量可能仍集中于东部地区,我们认为印度煤炭供需地域错配局面短期仍难改变,甚至不排除进一步错配的可能。

图表28:印度东西部主要地区煤炭资源错配、印度火电机组、钢铁生产分布地区

注:1)印度财年;2)2023-24、2029-30财年电力需求为印度中央电力局预测数据

资料来源:改造印度国家研究院,印度能源部,印度中央电力局,自然资源部,中金公司研究部

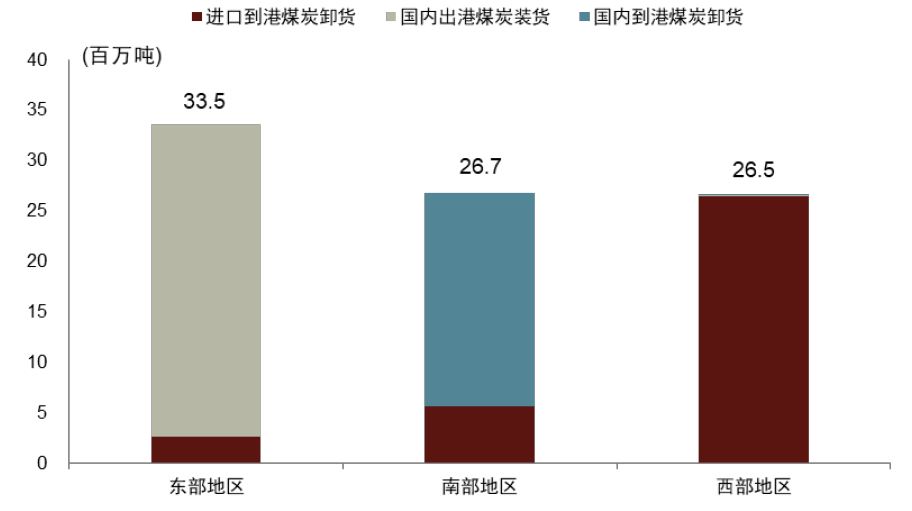

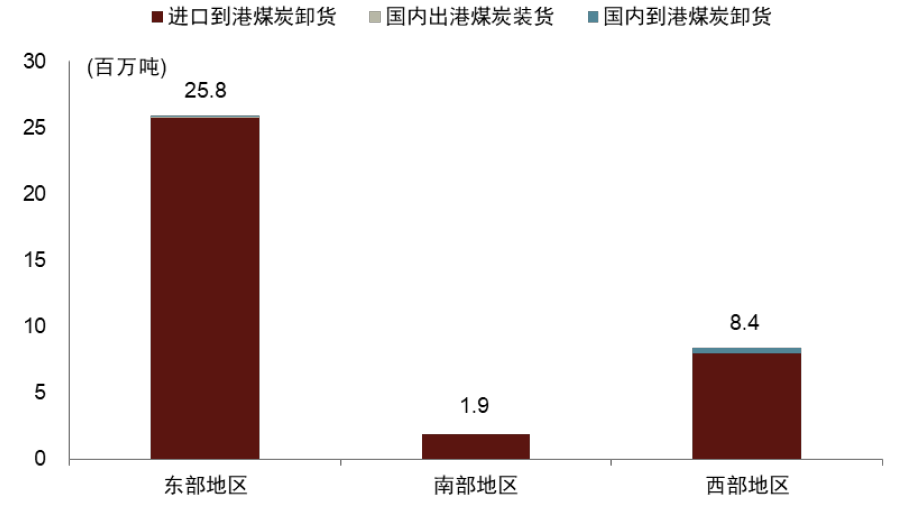

不同区域港口装卸煤炭的分化情况,也反映了供需地域错配这一特点。根据印度港口航运水路部统计,2021-22财年印度主要港口海外煤炭进口卸货量7,039万吨,主要港口国内煤炭装货量3,100万吨、卸货量2,153万吨。东部地区是印度煤炭主要供给地区,港口动力煤装货量较大。此外,该地炼焦煤到港卸货量也较大,反映出炼焦煤消费集中于该地。西部地区因煤炭资源缺乏,当地港口对海外及印度国内动力煤的卸货量大,反映该地煤炭自给能力相对有限。

图表29:2021-22财年印度主要港口动力煤装卸货

注:印度财年

资料来源:印度港口航运与水运部,中金公司研究部

图表30:2021-22财年印度主要港口炼焦煤装卸货

注:印度财年

资料来源:印度港口航运与水运部,中金公司研究部

印度煤炭运力不足,运输成本偏高

在地域错配下,煤炭运力不足、刚性运输成本较高,一定程度制约了印度国内煤炭供给有效释放。

► 印度煤炭主要通过铁路、汽运等方式运输。根据Woodmac,2017至2021年印度平均53%的煤炭供给通过铁路进行运输,37%的煤炭通过汽运。公路运输方面,连接印度金奈、孟买、德里和加尔各答的东西南北金色四边形公路线,组成了印度16%的运输网络,但承担着全国50%左右的客运流量及60%左右的货运流量,运能紧张,常年利用率处于115%-150%,难以疏解煤炭运输压力。

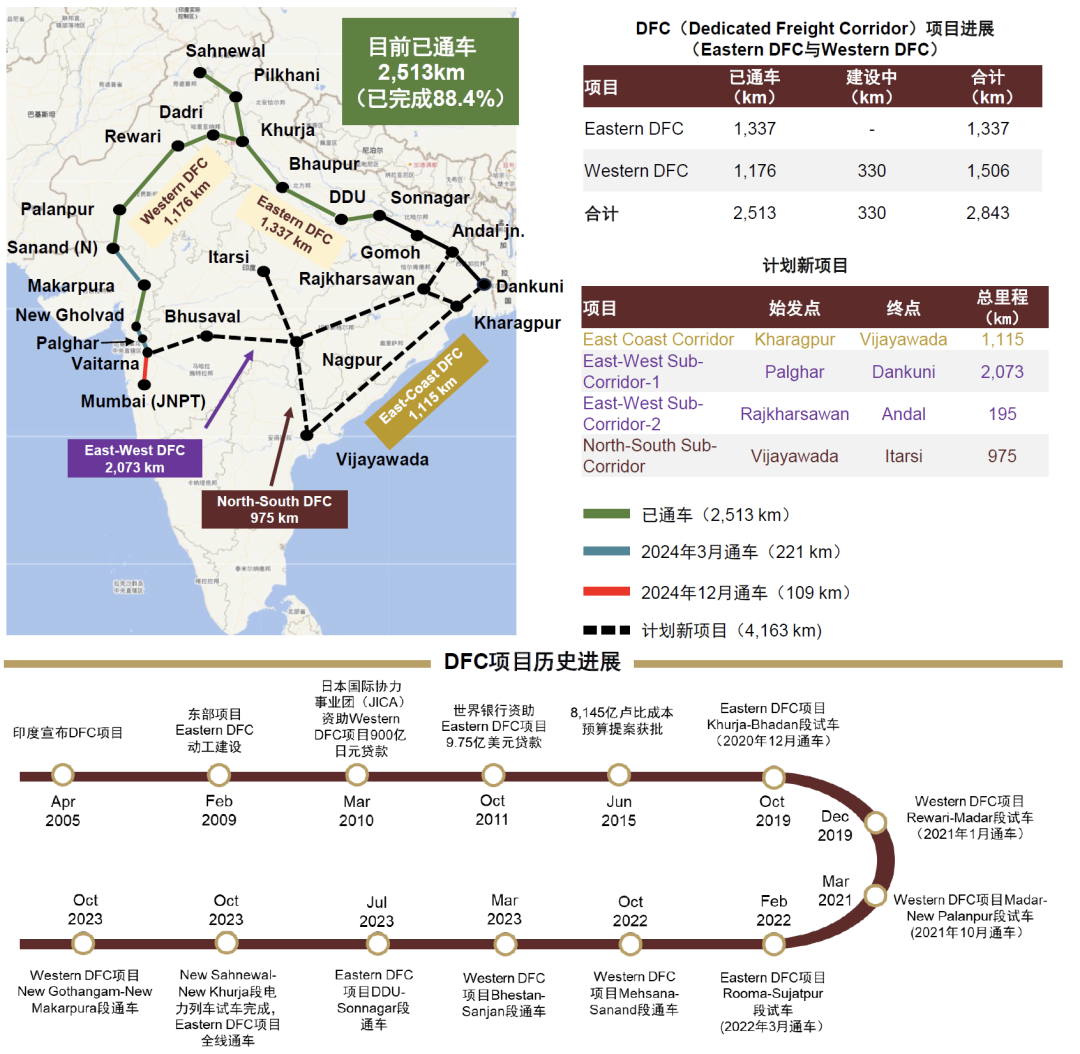

► 在汽运运力紧张以及运输经济性驱动下,印度煤炭铁路运输量和占比提升,但短期内煤炭铁路运力可能偏紧。为缓解运输压力,印度已经开始修缮铁路线,如建设专用货运走廊项目。根据印度铁路部,东部走廊和西部走廊大部分铁路线已于过去三年陆续投建通车,但我们认为铁路投运后可能仍需要调试和运能爬坡,短期能够贡献的运输增量可能相对有限。此外,印度铁路部计划的东西向货运走廊、南北向货运走廊以及东海岸货运走廊若能建成并投运,我们认为印度煤炭运输条件有望进一步改善。但是,考虑到东部、西部走廊的建设时间以及投资成本等因素,我们预计这三个计划项目的推进存在不确定性。

► 此外,铁路运输的成本较高。煤炭是印度铁路的重要收入来源,根据Woodmac,当地50%的铁路运输货物和收入来自煤炭。同时,为交叉补贴客运的低票价,印度煤炭铁路运费相对偏高。2021年,印度煤炭的平均吨公里铁路运费约2.07卢比,高于当地其他一般货物1.39卢比的吨公里运费。这意味着,印度东部矿区的煤炭若通过铁路运输至孟买,理论情况下铁路运费可能达到300元人民币/吨左右,为CIL吨煤完全成本的2.0-3.0倍左右。

图表31:印度DFC铁路运输项目规划

资料来源:印度铁路部,自然资源部,中金公司研究部

印度煤炭进口存刚需

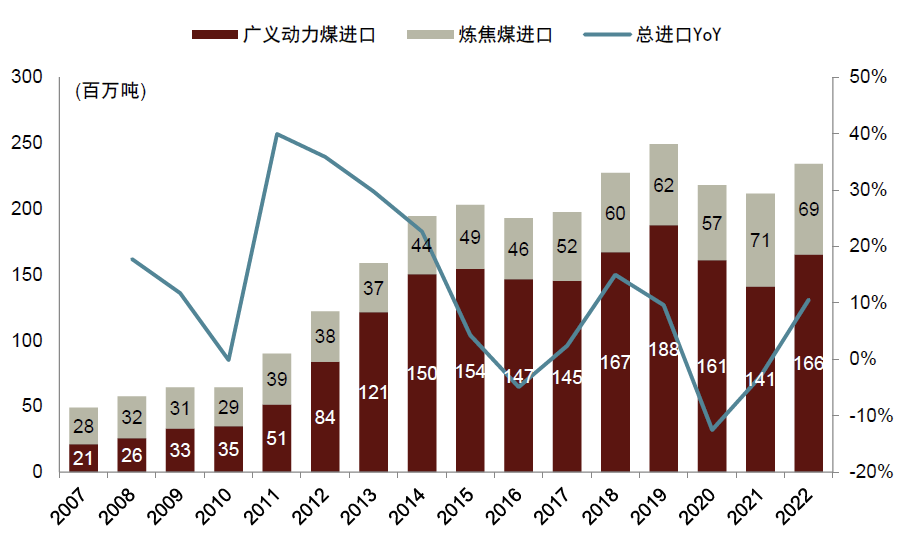

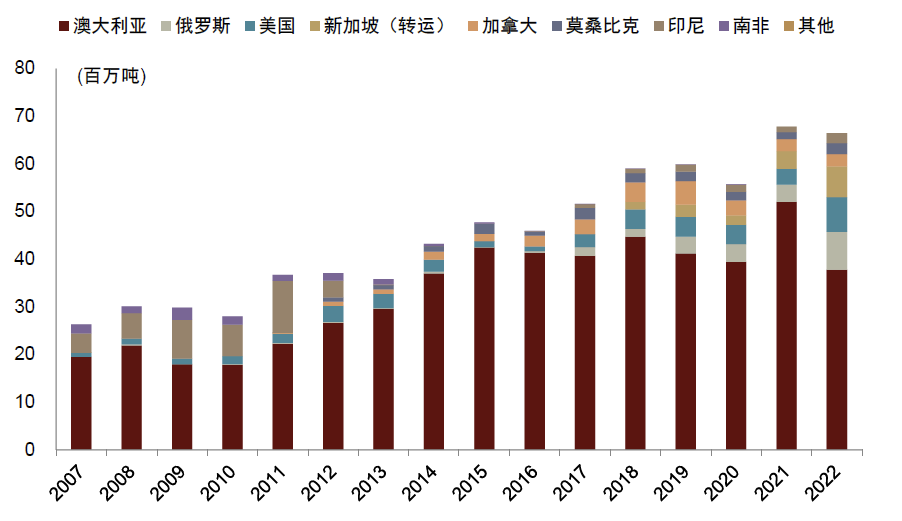

印度是煤炭进口大国。随着印度国内能源需求的持续增长,在供需存在一定地域错配的情况下,印度煤炭进口量逐渐增加,总进口量由2007年的4,900万吨左右提升至2022年的2.34亿吨,期间对应的CAGR达到11%。从市场占比角度看,根据IEA数据,2022年印度煤炭进口量占全球总进口的比重为16%,在全球煤炭贸易市场中具备一定影响力。

图表32:2022年印度动力煤进口量占全球比重约15%

资料来源:IEA,中金公司研究部

图表33:2022年印度炼焦煤进口量占全球比重约21%

资料来源:IEA,中金公司研究部

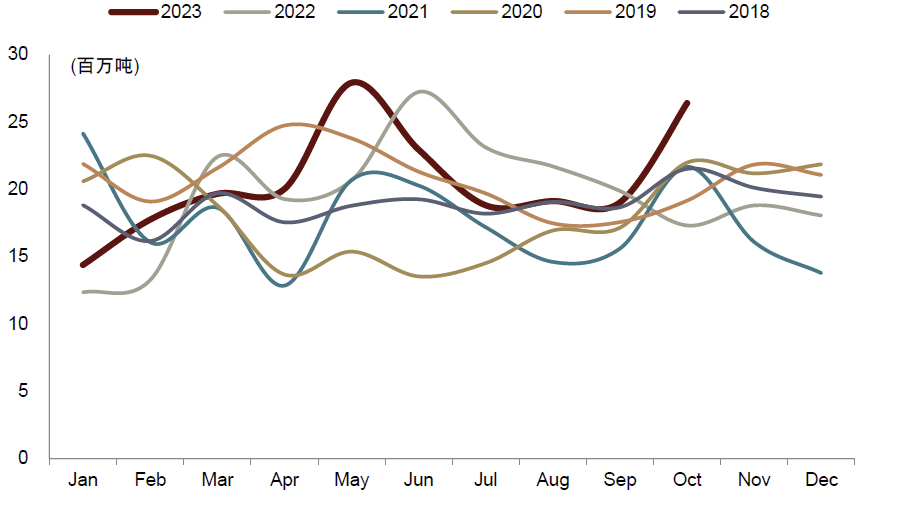

2022年印度煤炭进口量反弹增加,2023年以来增长相对平稳。2022年,在全球以及印度当地能源供需紧张的背景下,印度进口煤炭需求有所提升,进口量同比增长11%至2.34亿吨,总量上结束2020、2021年两年的下滑。2023年1-10月,印度煤炭进口量同比+4.5%至2.06亿吨。

图表34:印度煤炭年度进口量

资料来源:IHS McCloskey,中金公司研究部

图表35:印度煤炭月度进口量

资料来源:IHS McCloskey,中金公司研究部

海外煤炭价格高于印度国内,但国内因缺乏优质煤且运力不足,因此仍需进口煤补充。根据印度中央电力局,目前CIL供给电厂的煤炭价格与海外煤价相比具备优势。经我们测算,不同热值煤炭印度国内到港价相比进口煤到港价存在一定折让。但是,我们认为印度仍有进口需求,主要是其本土煤炭质量与运力问题短期难解决。

在本土供给释放存在一定不确定性的情况下,印度对进口煤炭存在刚性需求,炼焦煤进口依赖度更高。2021-22财年印度整体炼焦煤进口依赖度为85.5%,动力煤依赖度为11.9%,对进口煤尤其进口炼焦煤的高度依赖使得其成为全球煤炭进口大国之一。

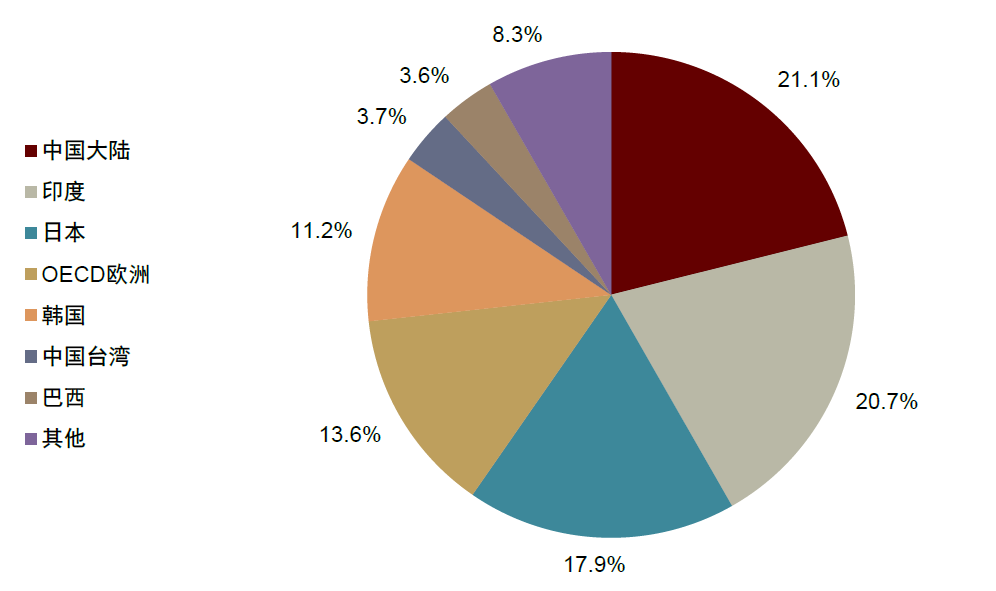

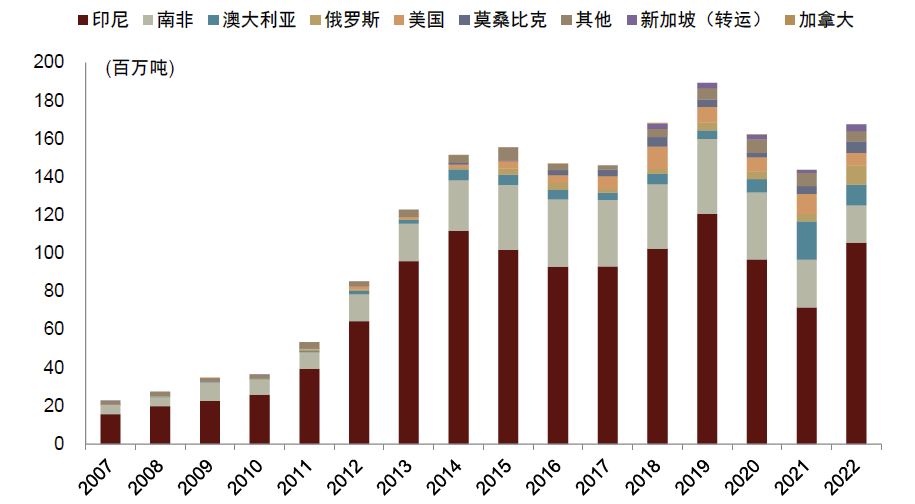

动力煤最主要进口来源地是印尼。在印度的动力煤进口中,印尼、南非、澳大利亚是最主要的进口来源国,2022年印度进口这些国家的动力煤分别为1.06亿吨、1,953万吨、1,092万吨,占动力煤总进口量的比重为63%、12%、7%。由于地缘冲突影响和俄罗斯煤炭折价带来的性价比,2022年印度进口俄罗斯动力煤的体量也有所增加,由此前400万吨以下的水平增加至2022年的1,009万吨,占比提升至6%。

炼焦煤最主要进口来源国是澳大利亚。在印度的炼焦煤进口中,澳大利亚、俄罗斯、美国是最主要的进口来源国,2022年印度进口这些国家的炼焦煤分别为3,781万吨、792万吨、727万吨,占炼焦煤总进口量的比重为57%、12%、11%。

图表36:印度进口广义动力煤分国别

资料来源:IHS McCloskey,中金公司研究部

图表37:印度进口炼焦煤分国别

资料来源:IHS McCloskey,中金公司研究部

印度供需有望双增,但阶段性偏紧难免

我们认为印度煤炭供给和需求将保持增长,但地域错配问题可能导致印度出现阶段性的煤炭供需偏紧,从而增加进口海外煤炭的需求。

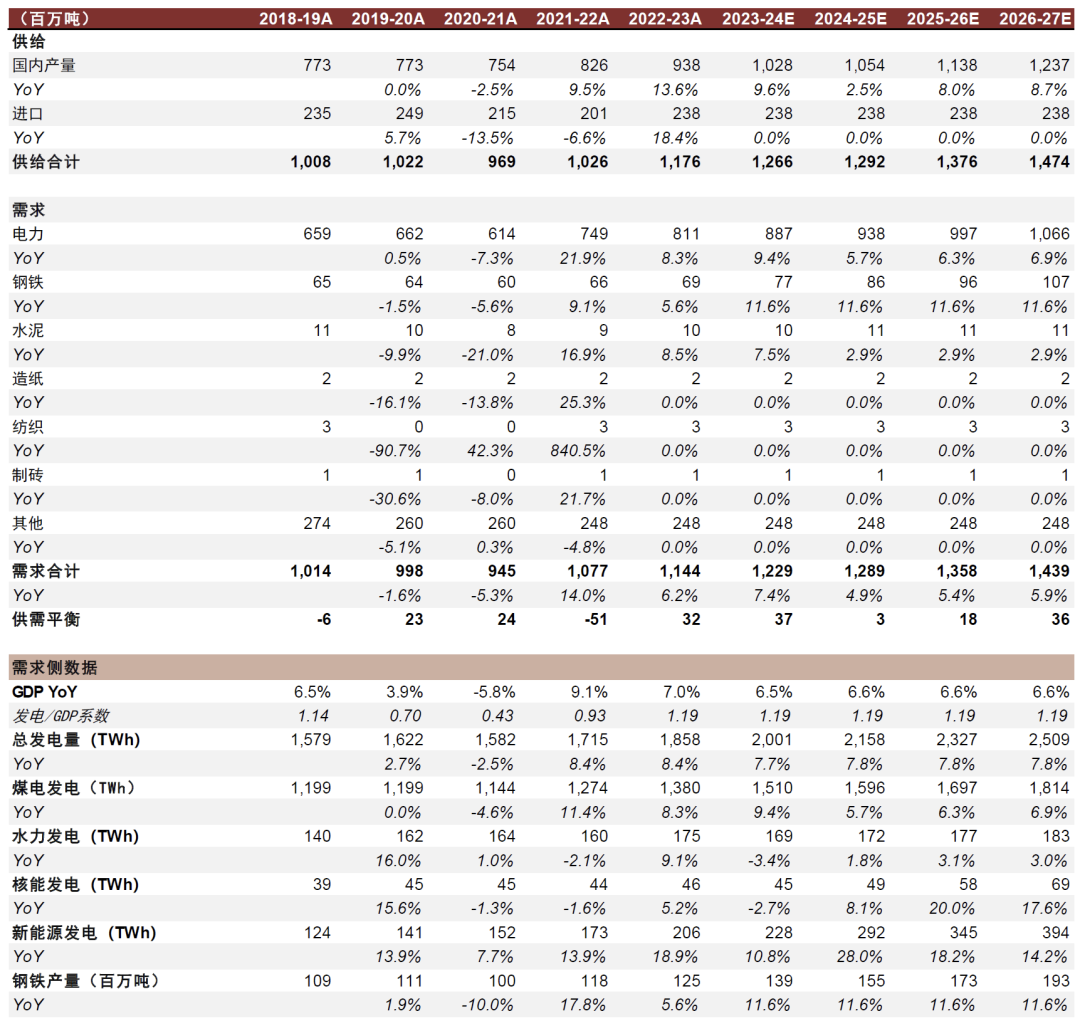

► 需求方面,我们预计印度煤炭及褐煤消费量将保持稳步增长,2023-27财年增速分别为7.4%、4.9%、5.4%、5.9%,具体而言:1)电力用煤方面,基于GDP增速和电力需求弹性系数,我们预计2023-27财年印度发电量将保持7%左右的增速。考虑到非化石能源装机的提升,我们测算2023-27财年印度电煤需求增速分别为9.4%、5.7%、6.3%、6.9%。2)钢铁用煤方面,根据印度政府计划,到2030年印度粗钢产能将增加至3亿吨,我们预计印度钢铁用煤需求将保持较快增长。

► 供给方面,我们预计2023-24财年全年印度煤炭产量将保持10%左右的增速增长。往前看,基于在建煤矿项目投产进度以及产能爬坡节奏,我们预计2023-27财年,印度煤炭产量将同比增长9.6%、2.5%、8.0%、8.7%。不过,由于供需地域错配、部分煤炭品质差异、及煤矿项目投产的不确定性,我们认为印度煤炭供给的释放存在一定不确定性。

► 印度火电机组地域分布相对均衡,而煤炭产量集中在东部地区,供需地域错配明显,且未来西部、北部和南部地区的电力需求增长可能相对更高,因此我们认为印度煤炭供需错配局面短期仍难改变,甚至不排除进一步错配的可能。而解决错配的关键在于运输,但我们认为该国运输存在瓶颈,运力改善需要时间。因此,虽然印度煤炭需求和产量有望实现双增,但我们认为阶段性的煤炭供需偏紧情况可能难免。

图表38:印度煤炭供需情况

资料来源:印度煤炭部,Wind,世界银行,IEA,中金公司研究部

供给释放不确定性;需求增长不及预期

供给释放不确定性。由于印度煤炭产能投放存在不确定性,若该国供给释放不及预期,我们认为其进口需求可能相应提升,边际影响全球煤炭贸易市场供需形势。

需求增长不及预期。印度煤炭消费总量和增量仅次于中国,且对进口煤存在刚性需求。若印度煤炭需求增长不及预期,我们认为国际煤价可能一定程度受到拖累。

Charan, T. G., Chattopadhyay, U. S., Sinha, K. M. K., Singh, K. M.P., & Singh, P. K. (n.d.). Beneficiation and utilization of lowvolatile coking coal and non-linked washery Indian Coking Coals formetallurgical purposes. Journal of Mines, Metals and Fuels.

本文摘自:2024年1月8日已经发布的《煤炭供需阶段性偏紧:印度视角》

分析员 陈彦,CFA SAC 执证编号:S0080515060002 SFC CE Ref:ALZ159

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP