炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

内容提要

公司作为华东地区煤炭央企,以煤电一体协同发展为战略,未来转型成长空间可期。公司是由中煤能源集团控股的华东地区动力煤央企龙头,从事煤炭开采、洗选和火力发电业务。2023年前三季度,实现营业收入97亿元,同比+8.8%;归母净利润19.2亿元,同比+4.3%;在煤价波动调整背景下公司业绩实现小幅增长。公司在《“十四五”发展规划纲要》中提出:构建完善以煤炭、煤电、新能源为主,能源综合服务和资源综合利用协同发展的“3+N”产业发展新格局,将公司打造成华东地区多能互补、绿色低碳、智慧高效、治理现代的能源示范企业。公司以煤电一体协同发展为战略,兼顾业绩稳定性和成长确定性,未来转型成长空间可期。

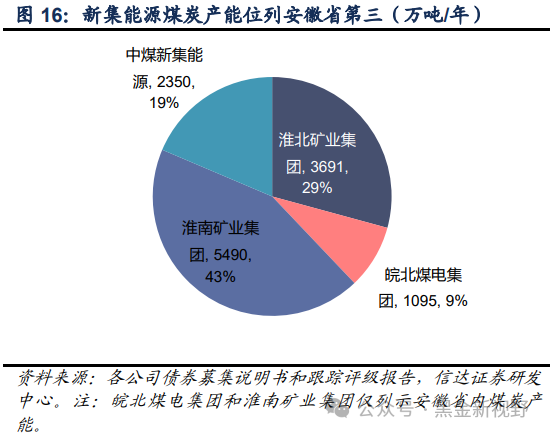

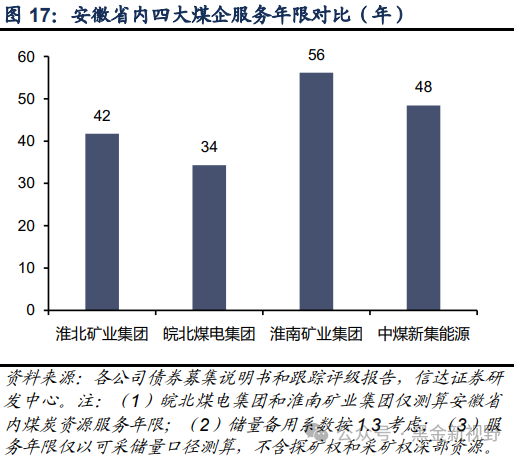

安徽省煤炭供需形势趋紧,公司具有煤炭资源储量优势。2021年以来,安徽省保持较快的经济增长,全社会用电量增速持续超出全国平均水平,叠加华东地区煤炭产量逐年下滑,安徽省近年来煤炭净调入量呈现持续上升态势。华东地区作为我国煤炭消费的主力地区,安徽省煤炭资源供需形势呈现出趋紧态势。安徽省内煤炭资源开发主体主要为淮北矿业集团、淮南矿业集团、皖北煤电集团和中煤新集能源四家煤企集团。新集能源资源储量大,剩余可采年限达48年,且后备资源储量丰富,承担着保障安徽省煤炭供给的重要作用,同时丰富的煤炭资源为公司可持续发展奠定坚实的基础。

公司煤炭产能利用率高位维持,叠加高比例长协和出色的成本管控能力,煤炭业绩有望保持稳定态势。产量端:公司共拥有5座在产煤矿,核定产能2350万吨/年。2018年-2023年Q3,公司产能利用率持续提升,由85%上升至95%。公司产能利用率高位维持,且杨村煤矿复建处于待核准状态,公司煤炭产量有望保持稳定。价格端:2023年前三季度实现商品煤综合售价545元/吨,相较2022年仅小幅下滑5元/吨。公司煤炭综合售价保持平稳,主要得益于公司拥有85%的高比例长协煤销售结构和煤质改善带来的热值提升。我们预计未来公司煤炭销售价格有望维持稳态。成本端:2023年前三季度公司煤炭生产成本为334元/吨,相较2022年持平,相较2021年上涨19元/吨。得益于公司出色的成本管控能力,公司煤炭生产成本保持平稳。人工成本作为影响煤炭开采成本的主要因素,2021年以来并未显著增加。我们认为,在煤炭产能利用率高位维持,叠加高比例长协和出色的成本管控能力背景下,公司煤炭板块业绩有望维持稳态。

在运电厂受益于自有煤供应,成本优势突出,盈利能力强。利辛板集电厂一期是公司目前主要在运燃煤发电厂,机组容量2×100万千瓦,为具有灵活调节能力的先进超超临界机组,度电煤耗低且发电利用小时数常年保持较高水平。机组位于板集煤矿坑口位置,其煤炭需求全部通过板集煤矿满足。利辛板集电厂一期得益于煤电一体化优势,成本端保持稳定。收入端受益于电改推进,自2021年起公司的度电营业收入逐年上行,其电价在2022年实现20%顶格上浮。

在建及规划煤电项目体量可观,自用煤需求将不断提升直至基本全部自供,公司有望实现“煤-电一体化”转型。公司规划新建煤电厂装机容量高达596万千瓦,分布于安徽、江西等地。至2026年公司煤电控股装机有望达到796万千瓦,未来三年装机与板块业绩有望实现高速增长。未来其电厂的煤炭需求主要由公司煤矿供应,新建电厂有望具备稳定的燃料供应链,形成“煤电一体”产业新格局。至2027年公司有望实现商品煤由大部分外销全面转向自用,实现从煤炭公司向煤电一体化公司的转型。在安徽经济高速发展推动用电量需求增长的大背景下,新建煤电机组利用小时数有望维持高位。叠加安徽电力现货市场加快推进,省内煤电机组有望获得现货增量收益。

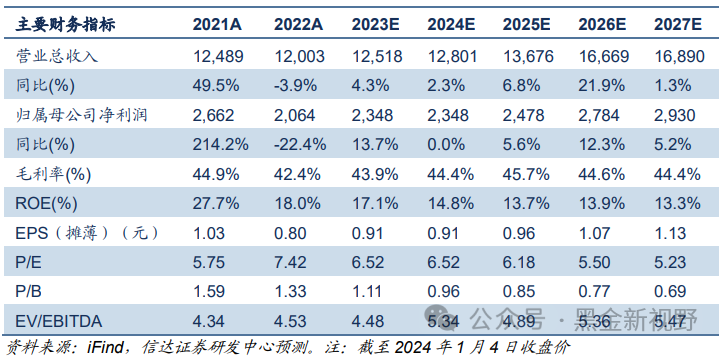

盈利预测与投资评级:新集能源作为中煤能源集团控股的华东地区动力煤央企龙头,其煤炭资产优质、成本管控能力强,叠加未来煤电一体化的协同发展,稳健经营的同时又具有高增长潜力。我们预测公司2023-2027年归母净利润分别为23.5/23.5/24.8/27.8/29.3亿元;EPS分别为0.91/0.91/0.96/1.07/1.13元/股;对应PE分别为6.52/6.52/6.18/5.5/5.23倍;对应PB分别1.11/0.96/0.85/0.77/0.69倍。我们看好公司煤电一体化战略实施带来的业绩成长性和确定性,综合考虑转型为煤电一体化公司的估值水平,未来新集能源价值修复空间较大,给予公司“买入”评级。

目录

一、新集能源:煤电一体协同发展,转型成长未来可期

二 、煤炭业务:煤炭资源储量丰富,高比例长协业绩稳健

三、 电力业务:成长成本优势齐现,“煤-电一体化”转型未来可期

四、盈利预测与估值

正文内容

一、新集能源:煤电一体协同发展,转型成长未来可期

1.1 公司简介:华东地区煤炭央企,煤电联营协同发展

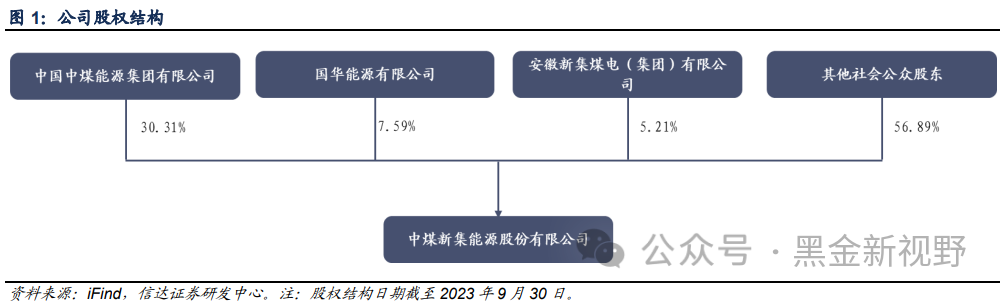

发展历程及股权结构:公司是由国家开发投资公司、国华能源有限公司、安徽新集煤电(集团)有限公司于1997年12月发起设立,并于2007年12月在上交所首发上市。2016年12月,经国务院国资委批复,国投公司将持有的公司30.31%股份无偿划转至中煤集团,中煤集团成为公司控股股东。公司是一家以煤炭采选为主、煤电并举的企业,是全国重点企业之一。公司主营业务是煤炭开采、洗选和火力发电。

公司《“十四五”发展规划纲要》提出:十四五”期间,公司深入贯彻落实“四个革命、一个合作”能源安全新战略,积极融入国家长三角一体化发展和淮河生态经济带,把握安徽省打造皖北能源基地和承接产业转移集聚区的发展定位,坚持稳中求进工作总基调,遵循“存量提效、增量转型”发展思路,践行“安全高效发展、绿色低碳发展、改革创新发展”理念,构建完善以煤炭、煤电、新能源为主,能源综合服务和资源综合利用协同发展的“3+N”产业发展新格局,将公司打造成华东地区多能互补、绿色低碳、智慧高效、治理现代的能源示范企业。

发展目标: 到2025年,公司将建成多能互补、绿色低碳、智慧高效、治理现代的能源示范企业。企业规模保持合理增长,质量效益显著提升,资产负债率稳中有降。

煤炭产业:生产矿井全部实现安全高效稳产,煤炭产能保持2350万吨/年;

煤电产业:煤电总装机达到595万千瓦;

新能源产业:新能源装机规模达到100万千瓦;

综合能源服务产业:推进电代油及充电桩的建设,参与微电网的建设和运营,实现多能互补;

资源综合利用产业:建成煤矸石、粉煤灰、瓦斯、地热综合利用示范项目,资源综合利用产业初具规模。

1.2 经营概况:煤炭贡献主要利润,煤电联营不断深化

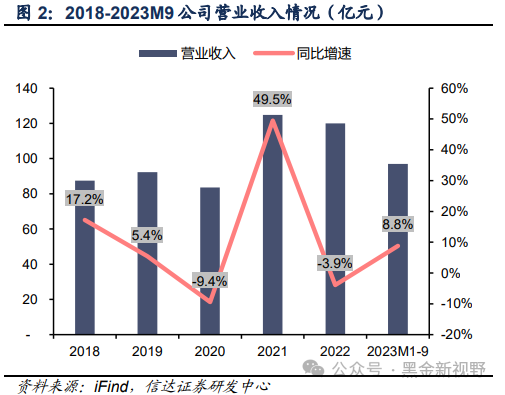

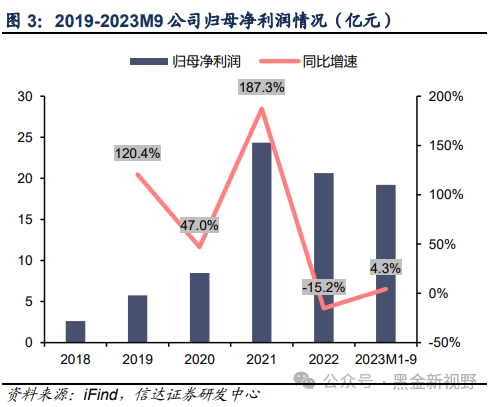

受益于商品煤销量增加,2023年前三季度公司业绩实现同比增长。2023年前三季度,公司实现营业收入97亿元,同比+8.8%;归母净利润实现19.2亿元,同比+4.3%。煤炭业务方面,实现商品煤销量1523万吨,同比5.7%;商品煤销售价格545元/吨,同比小幅下降14元/吨。电力业务方面,公司上网电量69.86亿千瓦时,同比-9.7%;不含税平均上网电价0.41元/千瓦时,同比+0.39%。公司业绩实现同比增加,主要是煤炭业务商品煤销量提升所致。2023上半年受矿井地质条件和过断层等因素影响,公司商品煤煤质有所下降。下半年公司煤质逐步恢复,商品煤洗选率的提高带动商品煤产销量增加。

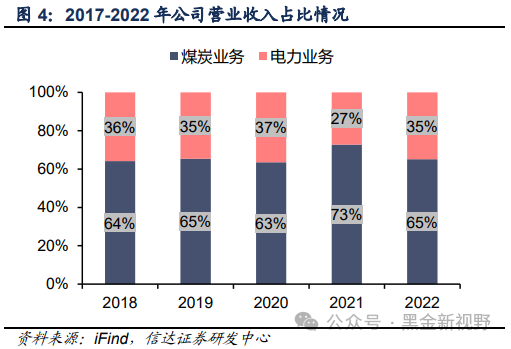

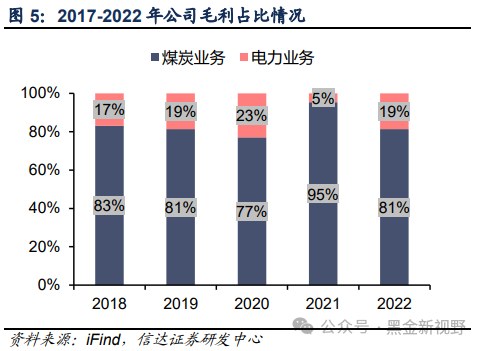

从收入及毛利结构看,当前公司仍然以煤炭业务为主。2022年,公司煤炭业务收入占比65%,电力业务收入占比35%。从毛利情况看,2022年,煤炭业务毛利占比为81%,电力业务毛利占比为19%。当前公司仍然以煤炭业务为主,未来将逐步推进煤电一体化战略,电力业务收入比重有望稳步提升。

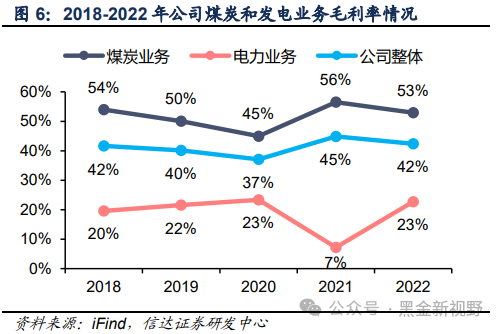

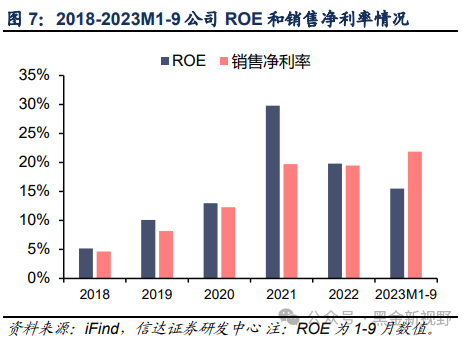

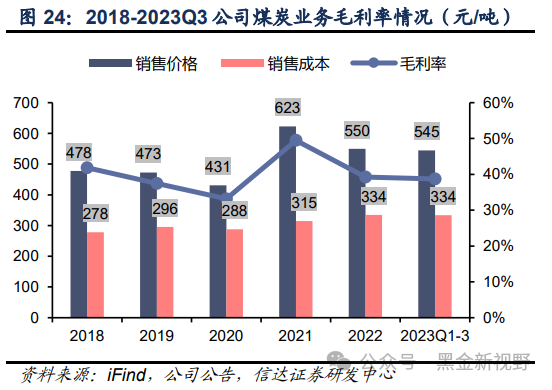

2021年以来公司毛利率和净利率小幅波动,盈利能力保持稳态。2022年公司整体毛利率42%,相较2021年仅下降3个百分点。煤炭业务方面,在高比例长协和出色的成本管控能力下,2021年以来毛利率保持稳态。电力业务方面,在燃煤电价20%顶格上浮以及电煤长协保供下,2022年毛利率迅速回升至23%。2023Q1-3,公司ROE为15.5%,相较2022年前三季度小幅下滑2.3个百分点。公司销售净利率达21.9%,相较2022年前三季度小幅下滑1.1个百分点。整体看,公司盈利能力保持稳态。

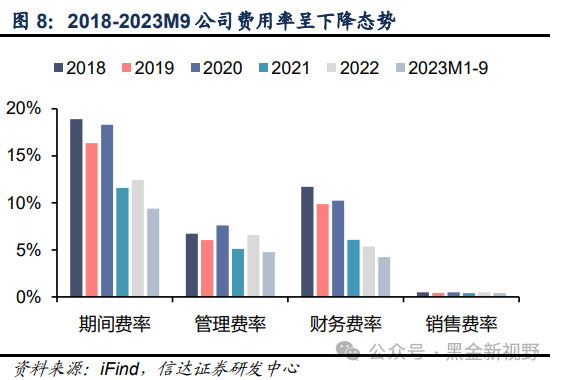

期间费率呈下降态势,主要是财务费率有所下降。2023前三季度,公司期间费率为9.4%,同比下降2.4个百分点,主要是财务费率下降1.4个百分点,管理费用下降0.9个百分点。未来随着公司规划电厂的开工建设,我们预计公司财务费率将有所回升。

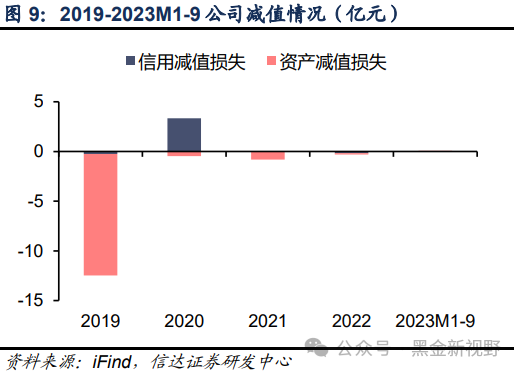

公司资产质量优质,2021年以来未计提大额减值。2023年前三季度,公司资产减值损失和信用减值损失合计转回393万元。2021-2022年间,公司共计提资产减值损失和信用减值损失合计1.12亿元。2021年以来公司未计提大额减值,资产质量优异。

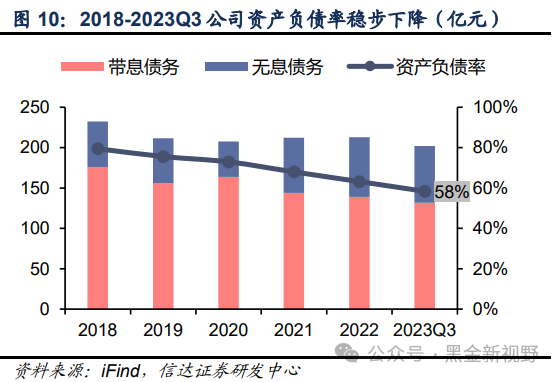

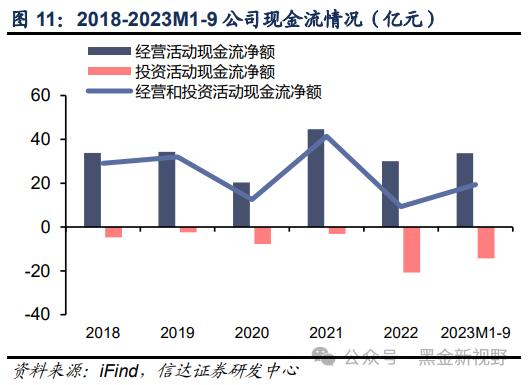

受益于煤炭行业步入景气周期,公司财务杠杆和资本开支压力减轻。2023Q3公司资产负债率58%,带息债务呈下降态势,无息债务保持平稳。2018-2023Q3 ,公司经营活动现金流量净额保持稳态,基本能够覆盖公司投资活动现金流支出。

二 、煤炭业务:煤炭资源储量丰富,高比例长协业绩稳健

2.1 公司煤炭资源储量丰富,地处华东区位优势突出

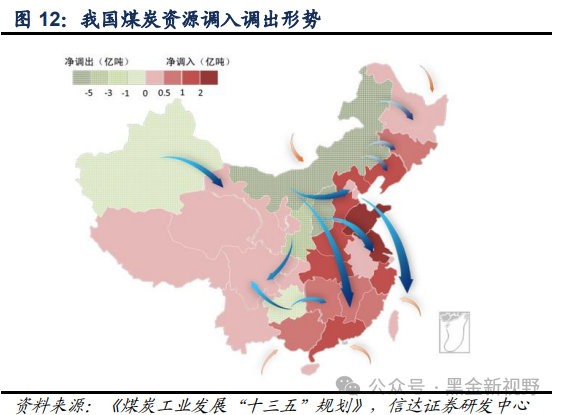

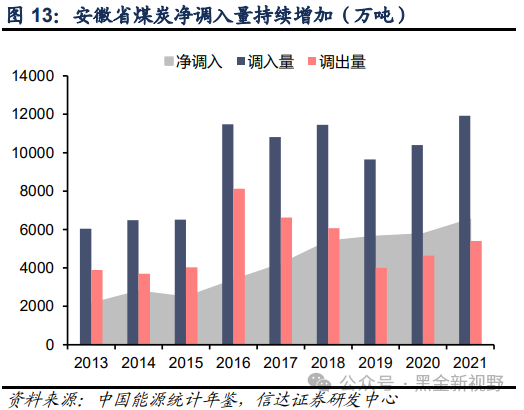

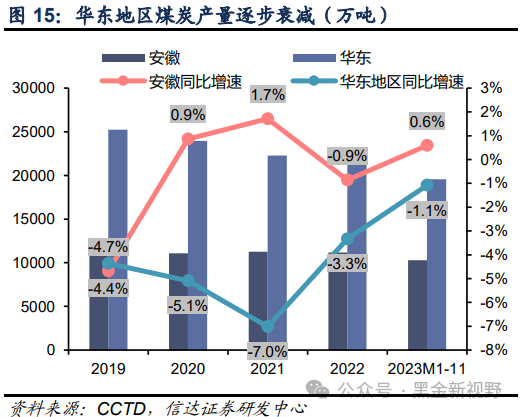

华东地区是我国煤炭消费的主力地区,安徽省煤炭资源供需形势呈现出紧张态势。从我国煤炭整体调度形势来看,华东地区作为我国煤炭主要消费地,其煤炭净调入量最大。根据《中国能源统计年鉴》数据,过去几年来安徽省煤炭净调入量持续增加,2021年全省净调入煤炭达6528万吨。2021年以来,安徽省保持较快的全社会用电量增速,持续超出全国平均水平。反观安徽省乃至整个华东地区煤炭产量, 2019年以来华东地区煤炭产量逐年下滑,安徽省煤炭产量增加空间有限。在中东部地区能源消费持续增长和煤炭产量逐步衰减的背景下,安徽省煤炭资源供需形势呈现出紧张态势。

新集能源储量剩余可采年限长,且后备资源储量丰富,为可持续发展奠定坚实的资源基础。安徽省煤炭资源开发主体主要为淮北矿业集团、淮南矿业集团、皖北煤电集团和中煤新集能源四家煤企集团,核定产能分别为3691、2195、7790、2350万吨/年,中煤新集能源公司煤炭产能位列安徽省第三。从矿井服务年限来看,安徽省内整体格局为“南优于北”,淮南矿业集团和中煤新集能源的矿井服务年限较长,淮北矿业集团和皖北煤电集团次之。

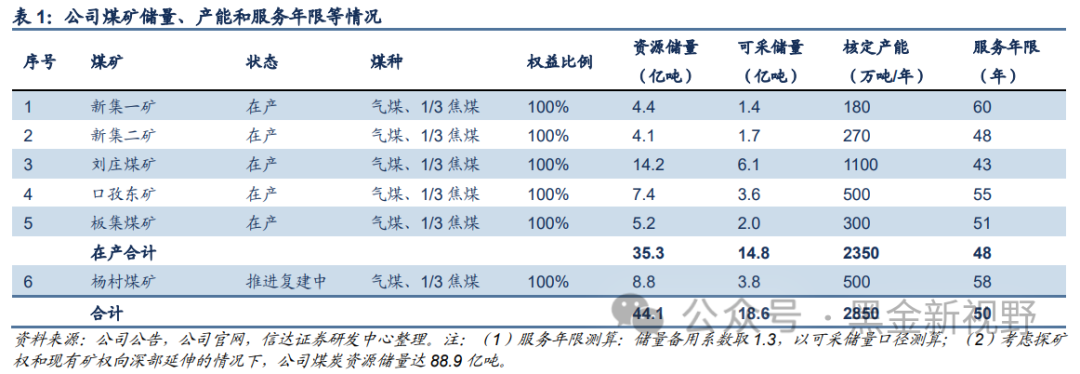

根据《国家发展改革委关于淮南新集矿区总体规划的批复》,新集公司矿区总面积约1092平方公里,含煤面积684平方公里,资源储量101.6亿吨,资源储量约占安徽省四大煤炭企业总资源量的40%。公司拥有采矿权5处:新集一矿、新集二矿、刘庄煤矿、口孜东煤矿、板集煤矿;探矿权4处:罗园勘查区、连塘李勘查区、口孜西勘查区、刘庄深部勘查区。截至2023年6月末,公司矿权内资源储量62.39亿吨,现有矿权向深部延伸资源储量26.51亿吨,共计88.90亿吨。新集能源后备资源储量丰富,为公司今后可持续发展奠定坚实的资源基础。

地处华东区位优势突出,商品煤低灰低硫深受客户青睐。公司地处安徽省中部,紧邻经济发达但能源缺乏的长江三角洲地区,华东地区经济总量规模及发展对电力能源供给保持长期需求,公司贴近主要客户所在地,运输距离较西北及北方煤炭生产基地相比近1000公里以上,具有供应灵活和运输成本低的优势,所属矿区内铁路运输十分便捷。

公司所产煤种属于气煤和1/3焦煤,质量稳定,具有中低灰,特低硫、特低磷和中高发热量的本质特征,是深受客户青睐的环保型煤炭商品。全硫含量低于0.4%,这一特征能够最大限度地减少大气污染,具有燃煤热效率较高且节省环保费用优势,特别是可以降低脱硫装置巨额投资。

2.2 高比例长协和出色的成本管控能力下,煤炭业绩有望保持稳态

2.2.1 产能利用率高位维持,商品煤产销两旺

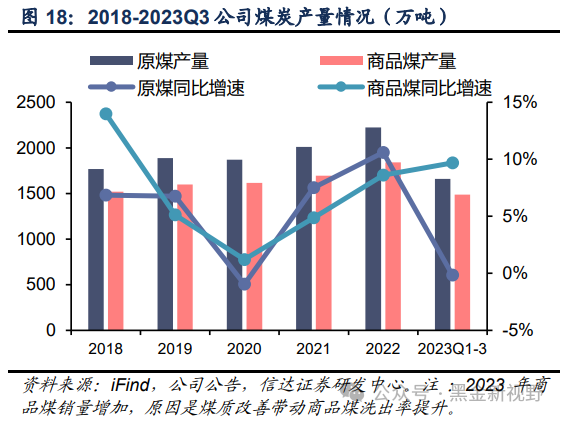

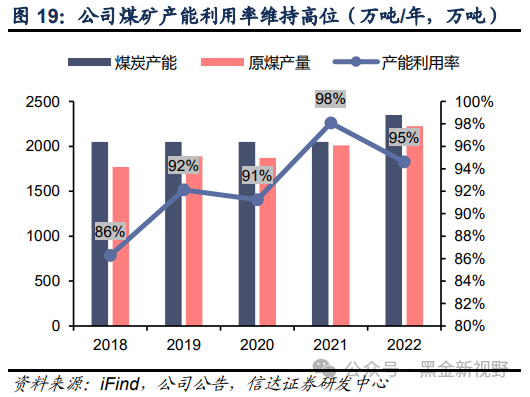

公司原煤产量持续增加,得益于产能利用率持续提升和板集煤矿投产。2018-2022年,公司原煤产量由1769万吨上升至2224万吨;一方面是产能利用率由85%上升至95%;另一方面是产能规模300万吨/年的板集煤矿于2022年正式投产。2023年前三季度,公司原煤产量1660万吨,同比-0.2%。公司原煤产量维持稳态,产能利用率保持高位。

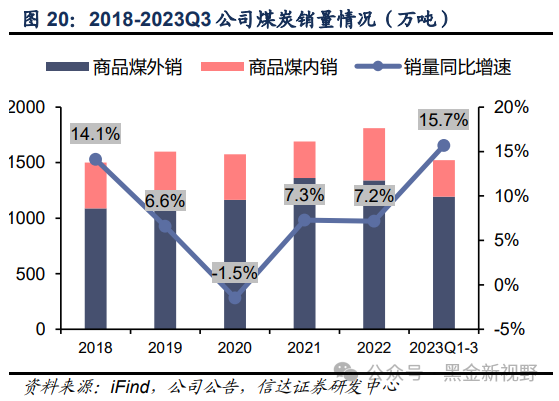

受益于煤质改善,2023前三季度公司商品煤产销量回升。2023前三季度,公司商品煤产量实现1489万吨,同比+9.7%;商品煤销量实现1523万吨,同比5.7%。商品煤产销量同比增加,主要是受益于煤质改善。2022年受矿井地质条件和过断层等因素影响,造成公司商品煤煤质较低,商品煤洗出率下降。2023以来,公司商品煤煤质逐步改善,商品煤洗出率呈恢复态势,商品煤产销量同比增加。

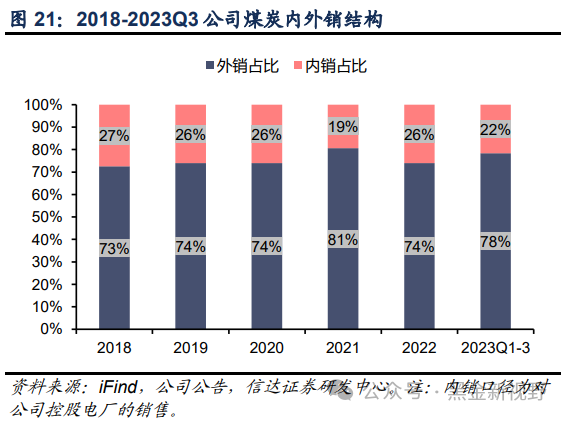

2023前三季度内销煤炭占比22%,我们预计规划电厂全部投产后,公司煤炭有望全部内销。2023年前三季度,公司内销煤炭330万吨,占煤炭总销量的22%。我们预计,随着上饶电厂、滁州电厂和六安电厂的开工投产,2027年公司煤炭有望全部实现内销。

2.2.2 高比例长协和出色的成本管控能力下,公司煤炭业绩有望保持稳态

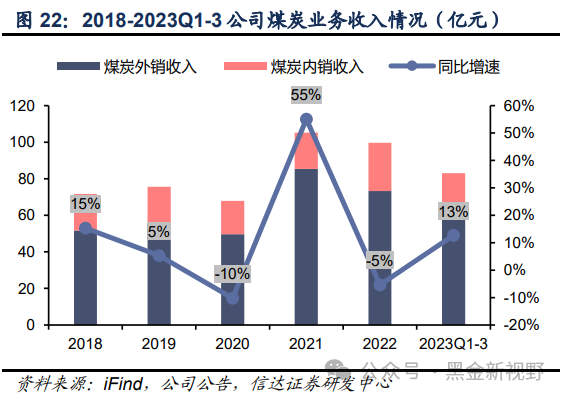

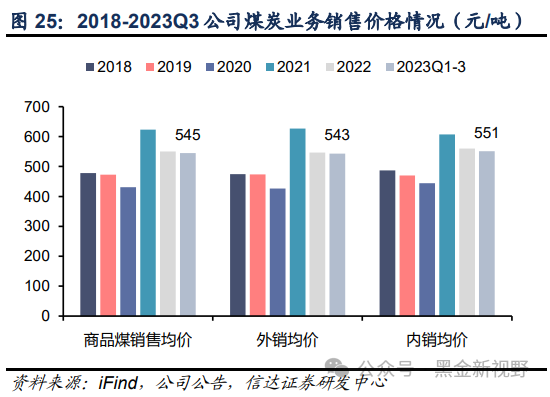

受益于商品煤销量同比提升和价格仅小幅下降,公司煤炭业务收入同比增加。2023年前三季度,公司煤炭业务收入83亿元,同比3%。煤炭业务收入同比增加,主要是前三季度实现商品煤销量1523万吨,同比5.7%;而商品煤销售价格仅小幅下降,前三季度实现销售均价545元/吨,同比小幅下降14元/吨。

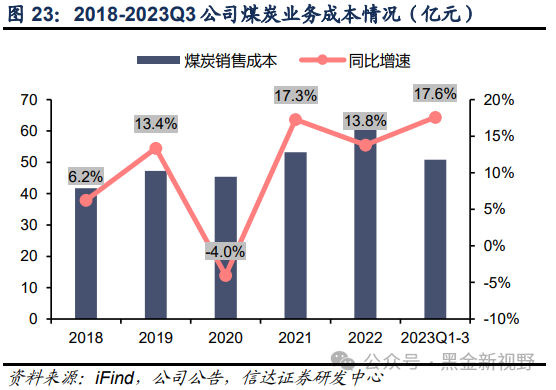

剔除销量上涨影响,公司单位生产成本基本维持稳态。2023Q1-3,公司煤炭业务成本为51亿元,同比7.6%。成本大幅上升主要是受销量上涨的影响,剔除销量上涨影响后,公司煤炭生产成本基本维持稳态。2023年前三季度,公司煤炭生产成本为334元/吨,相较2022年持平,相较2022年前三季度上涨6元/吨。

公司煤炭销售价格维持稳态,2023年仅小幅下滑5元/吨。2023年前三季度,公司实现商品煤综合售价545元/吨,相较2022全年销售均价550元/吨,下降仅5元/吨。公司煤炭综合售价保持平稳,主要是得益于公司拥有85%的高比例长协煤销售结构和煤质改善带来的热值提升。鉴于公司煤炭业务下属各煤矿均为100%持股,而电力业务下属各电厂多为控股。因此,公司对内销售和对外销售的煤炭价格基本保持一致。

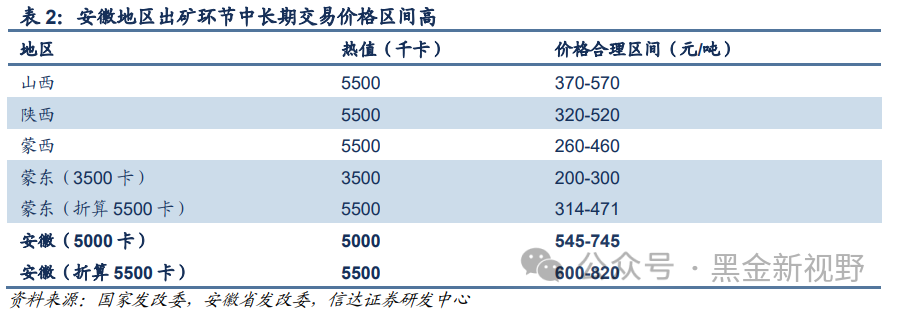

安徽省煤炭长协价格具有优势,出矿环节中长期交易价格区间高。根据《关于进一步完善煤炭市场价格形成机制的通知》和《安徽省发展改革委关于落实煤炭市场价格形成机制有关事项的通知》,在省产煤炭与外调煤炭到燃煤电厂价格相近的原则下,安徽省出矿环节中长期交易价格区间为545-745元/吨,折算5500卡后价格区间为600-820元/吨。安徽省凭借靠近主消费地的区位优势,其煤炭价格区间明显高于晋陕蒙等主产地价格。

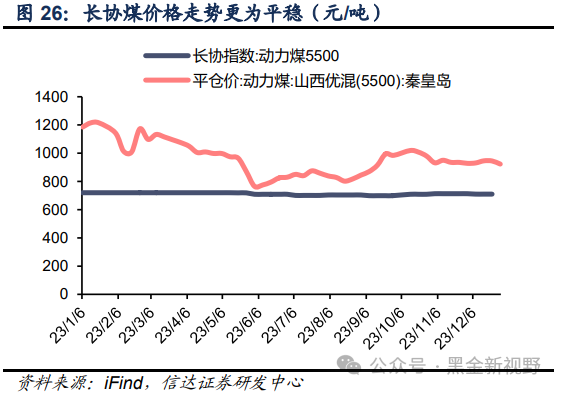

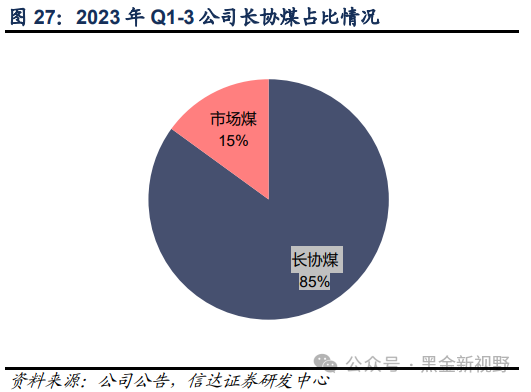

高比例长协煤的销售结构下,公司煤炭销售价格保持平稳。2023年以来,长协煤价格走势平稳,港口全年最高价格为720元/吨,最低价格为699元/吨,价格波动幅度小。2023前三季度,公司长协煤销量占比达85%,使得公司煤炭销售价格保持平稳状态。

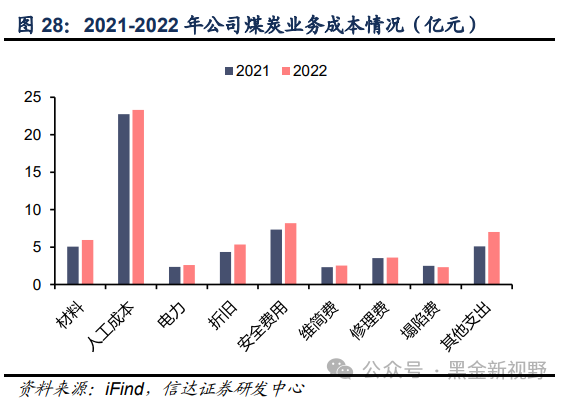

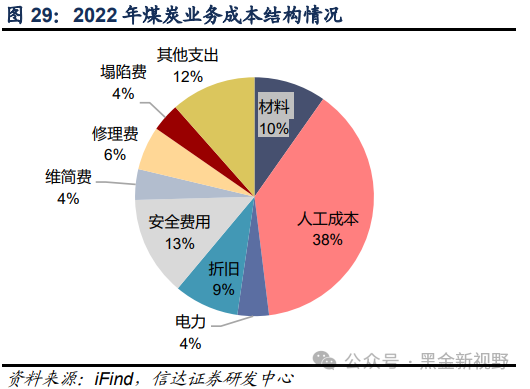

公司成本管控能力出色,2021年以来并未大幅提升。2023年前三季度公司煤炭生产成本为334元/吨,相较2022年持平,相较2021年上涨19元/吨。公司成本能够保持稳态,主要是得益于公司出色的成本管控能力。人工成本作为影响煤炭生产成本的主要因素,2021年以来公司人工成本保持稳定,并未显著增加。

三、 电力业务:成长成本优势齐现,“煤-电一体化”转型未来可期

3.1 在运电厂受益于自有煤供应,成本优势突出,盈利能力强

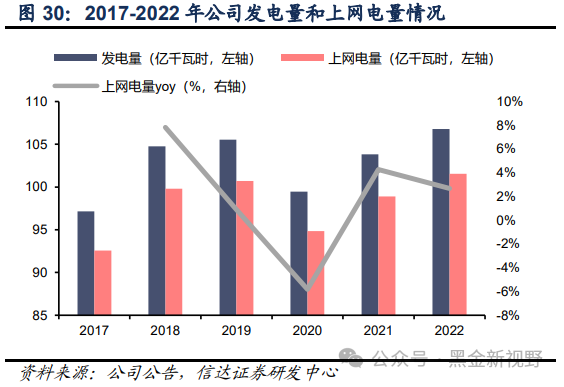

在运机组兼具自有煤炭供应和坑口区位优势,盈利能力凸显。利辛板集电厂一期是公司目前主要在运燃煤发电厂,机组容量2×100万千瓦,为具有灵活调节能力的先进超超临界机组,度电煤耗低且发电利用小时数常年保持较高水平。电厂2022 年发电量达 106.78 亿千瓦时,机组利用小时数 5339.13 小时,同比增加 2.87%。利辛板集电厂一期位于板集煤矿坑口位置,其煤炭需求全部通过板集煤矿满足,既可以保证燃煤供给稳定,又几乎不存在运输成本。相比于安徽省内的大部燃煤电厂具有明显的生产成本的控制优势。

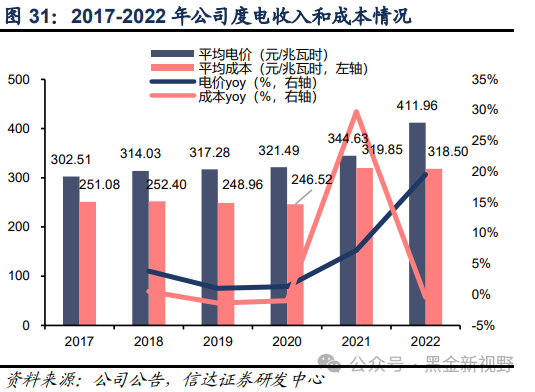

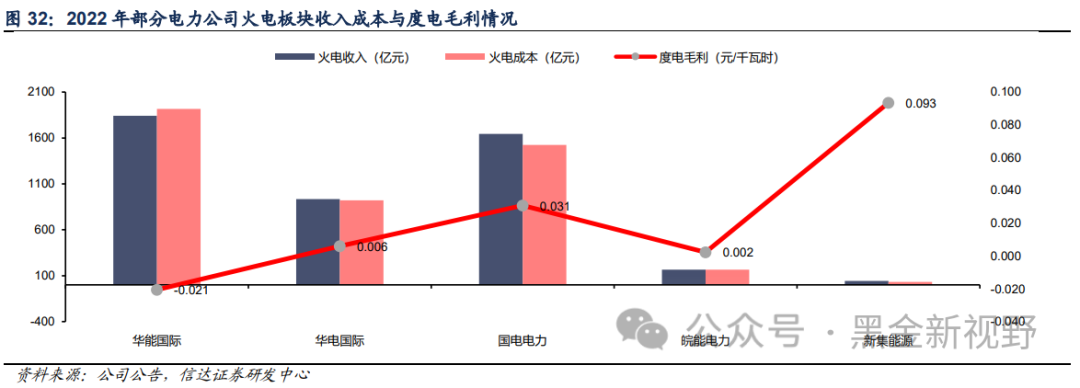

市场化改革推进打开电厂收入空间。叠加成本管控优势,业绩表现较为亮眼。得益于煤电一体化优势,利辛板集电厂一期的成本端保持稳定,过去五年中仅在2021-2022年成本端略有上行,且2022年开始保持稳中略降。2021 年 10 月,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,推动燃煤发电量全部进入电力市场,并将煤电“基准价+上下浮动”的浮动范围扩大至上下浮动20%,同步提高煤电上浮“天花板”。得益于电力市场化改革推进,公司的度电营业收入自2021年开始逐年上行,并在2022年实现0.412元的20%顶格上浮。同时受益于成本端的稳定和收入端的上升,2022年利辛板集电厂一期的度电毛利达到0.093元/千瓦时,为历史最高水平。

3.2 在建及规划煤电体量可观,助力公司实现“煤-电一体化”转型

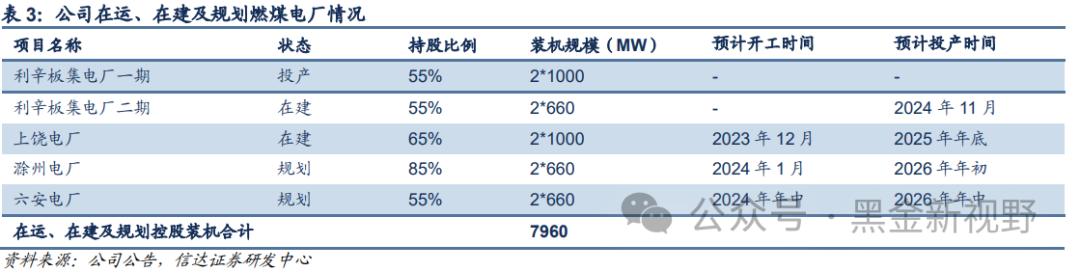

在建及规划煤电项目体量可观,电力业务有望实现快速增长。公司规划新建煤电厂装机容量达596万千瓦,分布于安徽、江西等地。在建电厂中,利辛板集电厂二期预计投产时间为 2024 年 11 月,将于未来两年带来电力板块成长增量。此外,上饶电厂已于2023年12月开工建设,预计2025年年底投产;滁州电厂预计于2024年1月开工,预计2026年年初投产;六安电厂预计于2024年年中开工,预计2026年年中投产。相较于目前控股在运煤电装机200万千瓦,至2026年公司煤电控股装机有望达到796万千瓦,未来三年装机与板块业绩有望实现高速增长。

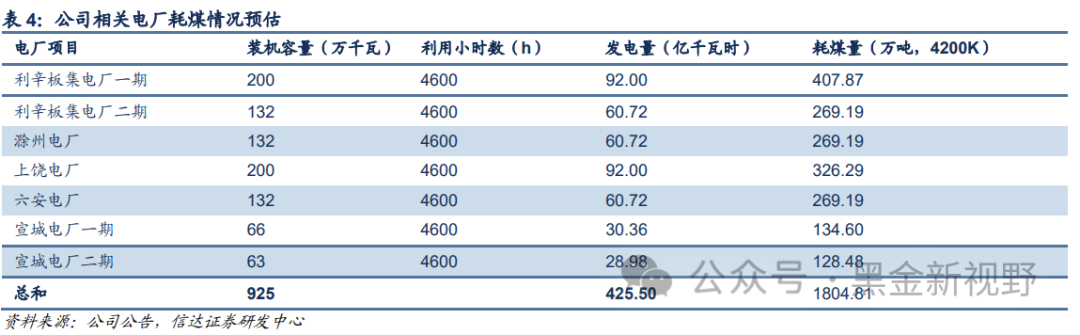

在建电厂投产有望提升自用煤需求直至基本全部自供,公司有望完全实现“煤-电一体化”转型,成为完全煤电运营商。 公司在建和规划中的燃煤电厂大多位于安徽省内,若其煤炭需求主要由公司煤矿供应,新建电厂有望形成稳定的燃料供应链,形成“煤电一体”产业新格局。如前所述,目前公司自用煤占比为40%左右,除向控股电厂利辛板集电厂一期供煤外,还向参股电厂宣城一期、二期电厂供煤。若公司在建及规划的电厂有望于2024年底至2026年中陆续全面投产,则至2027年,公司自供煤体量有望达到1804万吨左右,仅略低于公司 2022 年商品煤产量 1842 万吨。由此,公司有望实现商品煤由大部分外销全面转向自用,实现从煤炭公司向煤电一体化公司的转型。

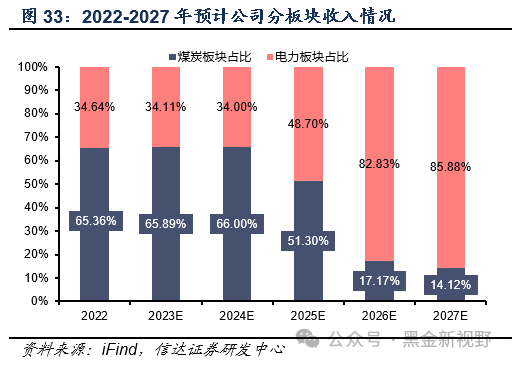

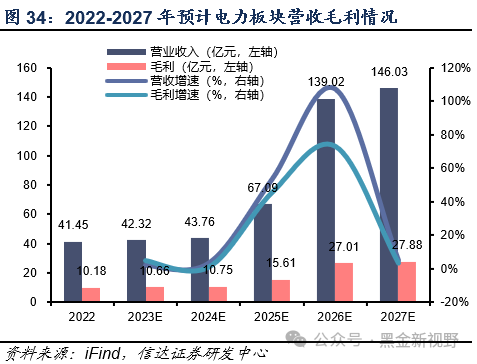

煤炭板块利润筑底公司业绩基本盘,电厂陆续投产带来业绩增长点。公司目前主要的收入为煤炭板块,电力板块收入占比仅为三分之一左右。而至2027年全部电厂开始贡献业绩后,电力板块的收入有望随电厂逐步投产和利用小时数的稳定实现增长,从而实现业绩提升。

3.3 安徽电力消费增速高于全国平均,新建机组利用小时数有望维持高位;电改加速推进,煤电有望获得额外增厚收益

安徽经济高速发展推动用电量需求增长,新建煤电机组利用小时数有望维持高位。近年来,安徽经济持续向好,二产三产发展较快,带动安徽省内电力需求增长势头强劲。据、精准解读,尽在本站财经APP