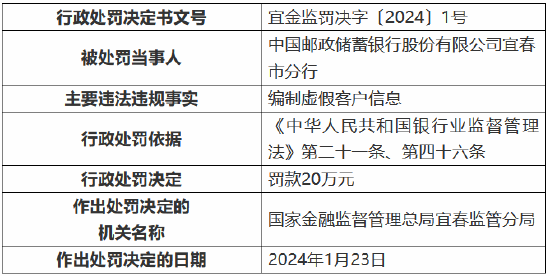

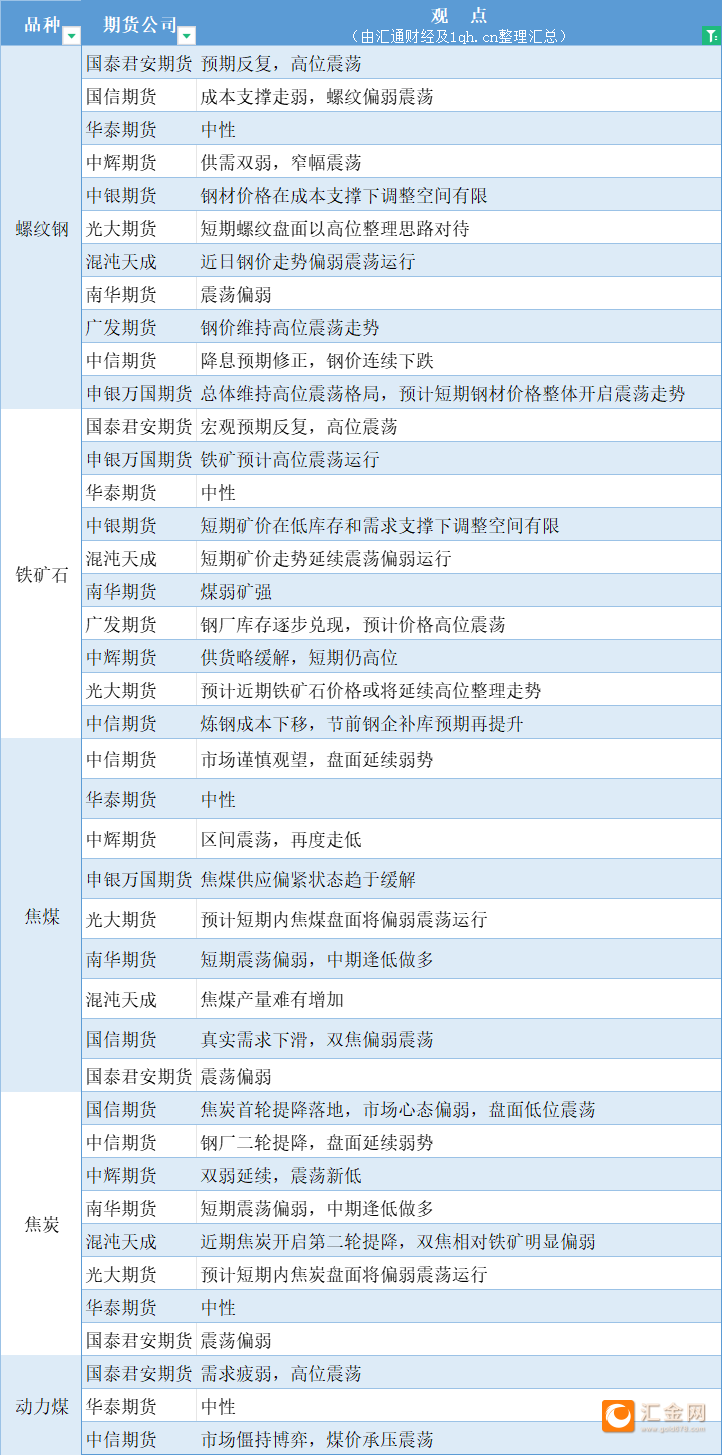

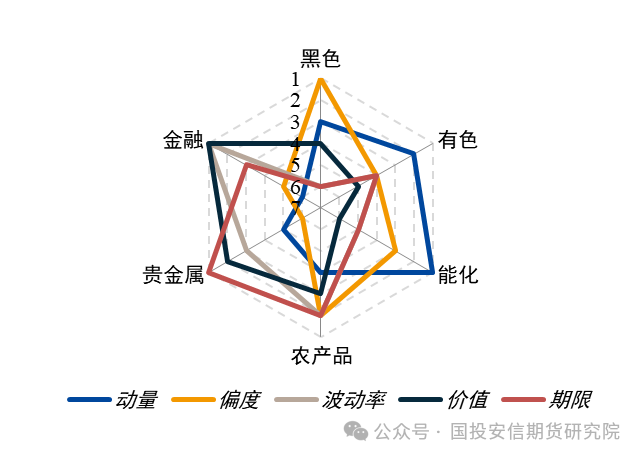

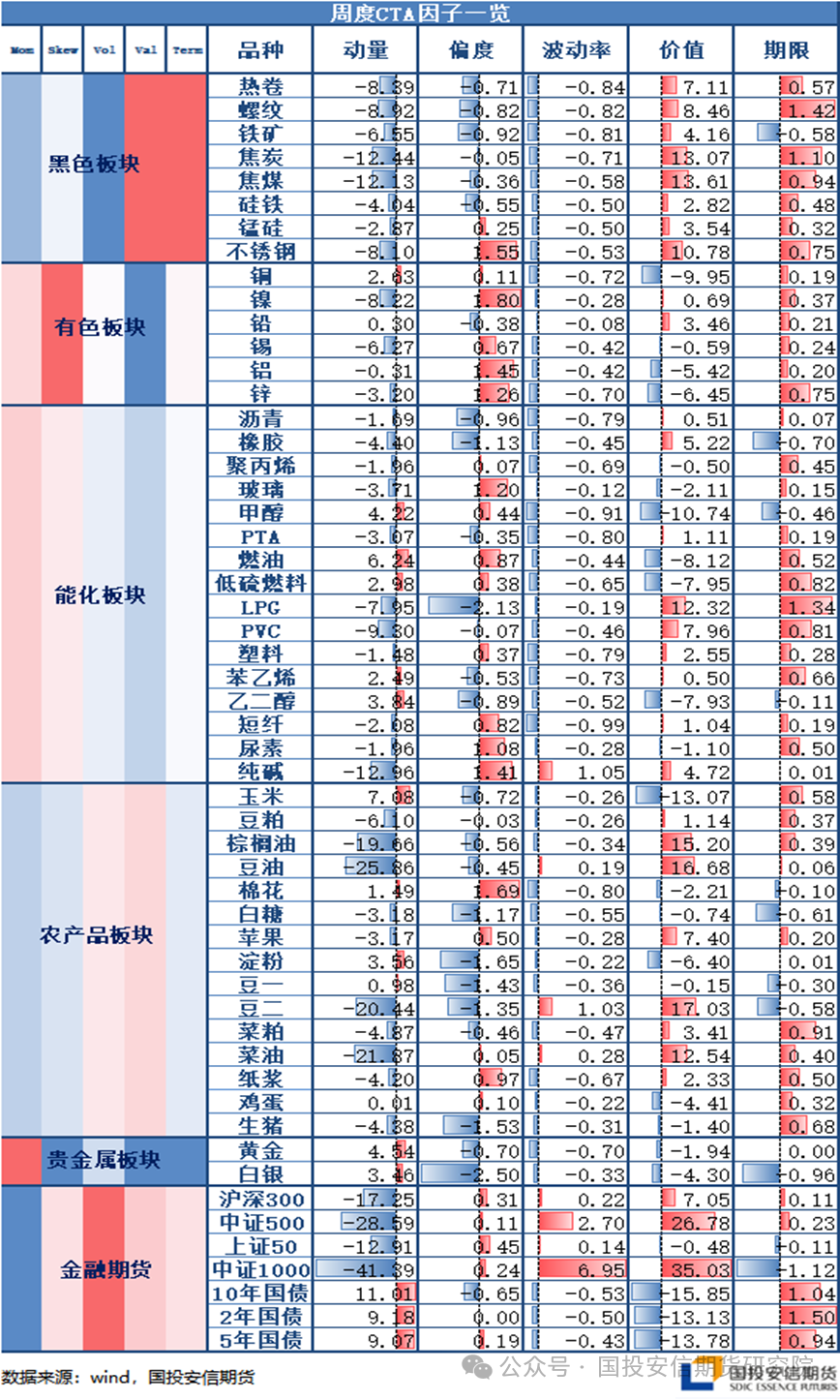

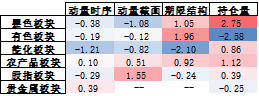

板块因子排名:

近期整体市场波动率较上个月进一步提高,但各板块高波状态持续时间有限并在板块之间轮动,从贵金属向股指板块转移,当前情况多数品种短周期出现反弹,反转效应较为明显,包含回归特性的因子更易捕捉该特征收益。时序反转策略近月表现较为稳定,品种持仓周期为1-2周,多头品种数量较上月减少,黑色板块双焦以及农产品油脂油料类品种信号转向空头。期限策略中,因子偏向做多展期收益为正的合约,股指板块IC和IM贴水加深,信号捕捉股指短周期多头盈利。反观趋势类追踪型策略,长周期动量策略净值近一季度多处于亏损状态,尤其是有色板块。

甲醇策略净值方面,月度需求下行0.01%,合成因子下跌0.003%。因子强度方面,需求多头小幅转弱,其余因子大幅下降,库存突破空头阈值。供给端中性偏空,内地开工负荷提升,同时甲醇产能利用率的变化率下降。需求方面,甲醛及冰醋酸出厂价提供正向支撑。库存方面,甲醇中国样本企业库存小幅去库,释放多头信号,但是港口库存负向贡献大幅增加。价差端内地市场主流价变化率由正转负。

玻璃策略净值方面,上月供给因子上行0.12%,需求下降1.03%,库存因子走强0.80%,价差下行0.27%,利润因子上涨1.20%,合成因子下行0.12%。因子强度方面,供给和利润有所回升,其余因子均在下滑。供给端浮法玻璃产量位于高位,持续释放空头信号。需求端一线、三线城市商品房成交套数增多,正向贡献上升。价差方面,沙河现货价格小幅下跌释放利空信号。利润方面,中国浮法玻璃浮法工艺日度不含税成本支撑多头。

铁矿策略净值方面,上月供给上行0.37%,库存下行0.25%,价差上涨1.17%,合成因子走高0.55%。因子强度方面,供给大幅攀升,其余因子下行。供给端由空转多,澳大利亚&巴西等海外港口发货上升趋势减弱,FMG发往中国的铁矿数量利多影响增加。需求端,钢企盈利率偏低以及过去24周日均疏港量下降,均对因子起到抑制作用。价差端,巴西粉矿远期现货价格指数的正向贡献减弱,巴西图巴朗-青岛海运价格利空影响增强。

沪铅策略净值方面,上月供给上行1.08%,需求下行0.95%,库存因子走低0.74%,价差因子下跌0.07%,合成因子下降0.14%。因子强度方面,需求小幅上行,供给下降明显。供给端,受到再生铅利润以及进口铅精矿价格的影响最大,再生铅过去43周变化率下降,对因子起到抑制作用。需求因子,中国铅合金月度出口量数据持续提供正向贡献。价差端中性偏空,LME铅升水扩大释放利空信号;现货方面,铅锭均价下滑,而国产铅精矿价格给予价差因子支撑。

油粕比策略方面,目前油粕比处于两轨道线之间,近月并未产生开仓信号。

图:CTA因子一览

数据来源:wind,国投安信期货

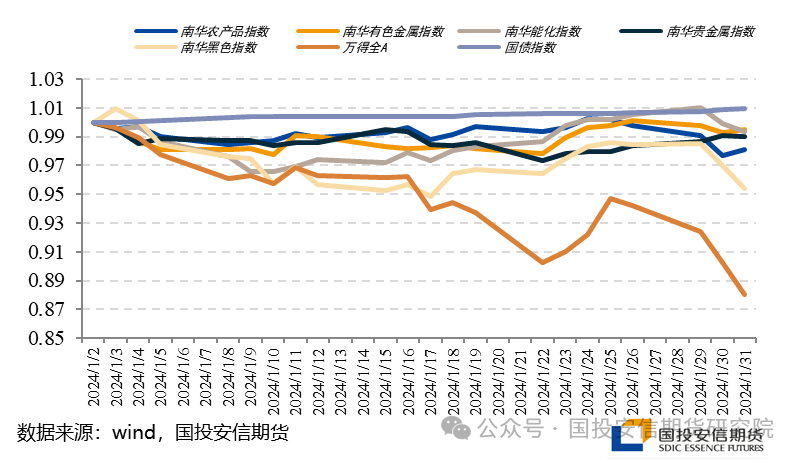

数据来源:wind,国投安信期货表:市场指数走势

数据来源:wind,国投安信期货

数据来源:wind,国投安信期货表:本月版块策略收益表现

数据来源:wind,国投安信期货

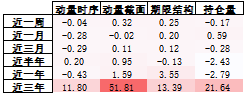

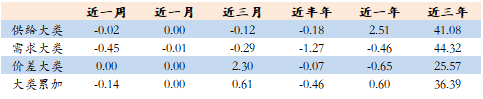

数据来源:wind,国投安信期货表:版块收益表现

数据来源:wind,国投安信期货

数据来源:wind,国投安信期货表:各因子收益表现

数据来源:wind,国投安信期货

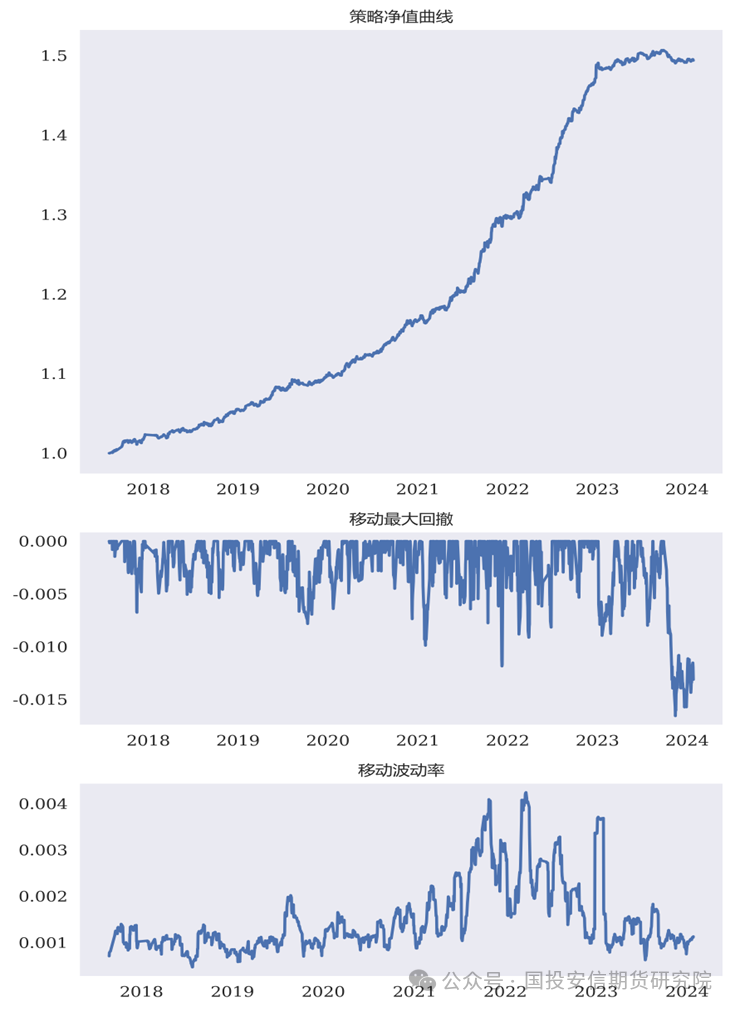

数据来源:wind,国投安信期货图:全版块策略收益表现

数据来源:wind,国投安信期货

数据来源:wind,国投安信期货【甲醇量化基本面收益表现】

数据来源:wind,国投安信期货

数据来源:wind,国投安信期货【玻璃量化基本面收益表现】

数据来源:wind,国投安信期货

数据来源:wind,国投安信期货【铁矿量化基本面收益表现】

数据来源:wind,国投安信期货

数据来源:wind,国投安信期货【沪铅量化基本面收益表现】

数据来源:wind,国投安信期货

数据来源:wind,国投安信期货 、精准解读,尽在本站财经APP

、精准解读,尽在本站财经APP