炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文我们将回顾2023年“固收+”基金产品的业绩表现,通过筛选出进攻型与防守型“固收+”基金,分析高收益及低回撤的产品特性。在此基础上进一步整合出攻守兼备的绩优“固收+”基金。在对比绩优“固收+”基金经理的框架及投资策略基础上,挖掘产品业绩突出根源。

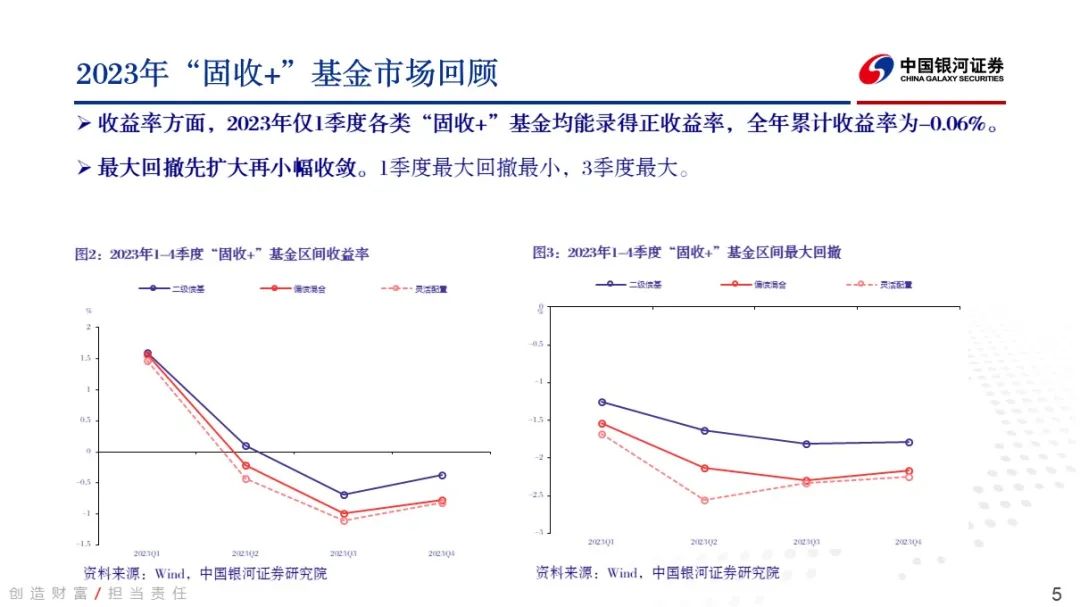

2023年“固收+”市场回顾:存量规模方面,2023年“固收+”基金萎缩明显。截至4季度末,“固收+”基金合计规模11105.8亿元,较22年底下降24.9%。其中偏债混合型产品规模萎缩最为明显。新发产品方面,23年继续回落。自21年“固收+”基金的发行高峰后,23年“固收+”基金新发规模继续回落至36亿,其中二级债基新发规模较大。收益率方面,23年仅1季度各类“固收+”基金均能录得正收益率,全年累计收益率为-0.06%。其中二级债基收益表现最优,偏债混合其次、灵活配置再次。最大回撤先扩大再小幅收敛。季度维度上总体最大回撤最小的区间为1季度,最大的区间为3季度。

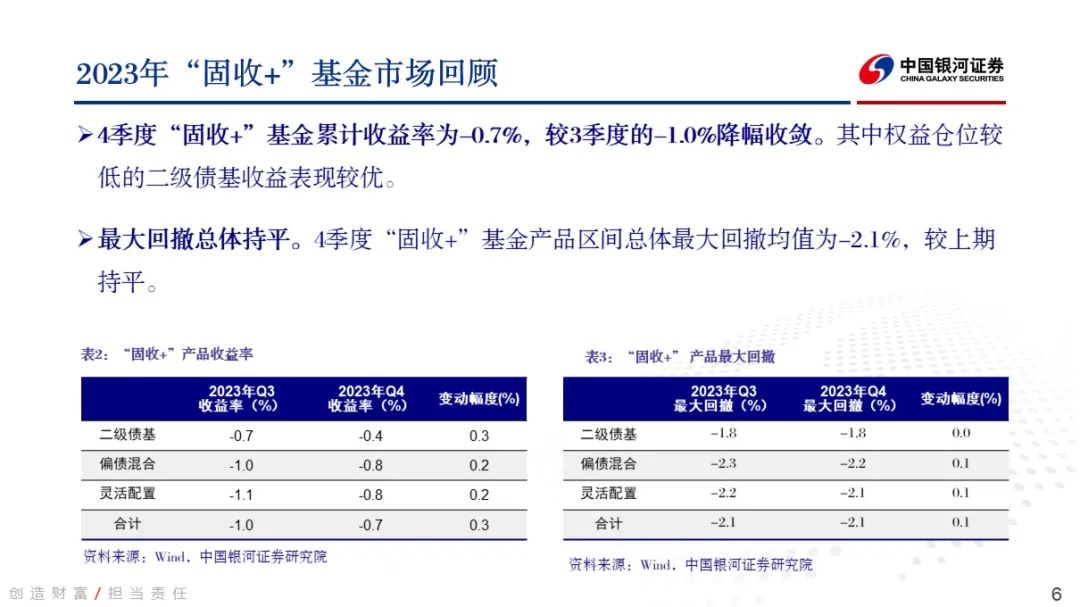

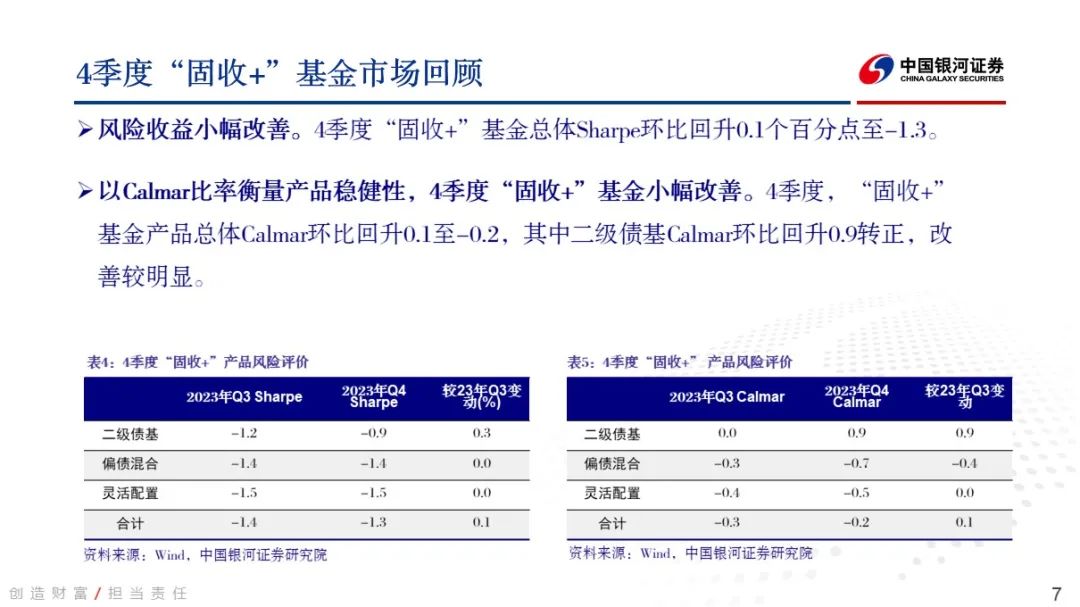

4季度“固收+”市场回顾:收益率方面,4季度“固收+”基金收益率为-0.7%,较3季度的-1.0%降幅收敛。最大回撤总体持平。风险收益小幅改善。Calmar比率小幅改善,总体Calmar 4季度环比回升0.1至-0.2,其中二级债基Calmar环比回升至0.9,改善较明显。

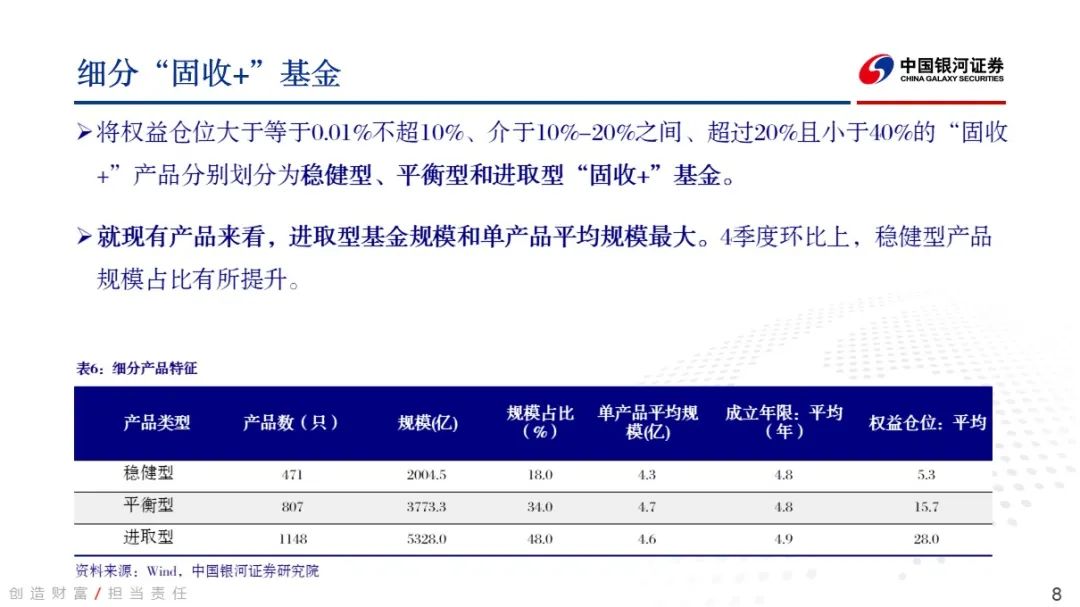

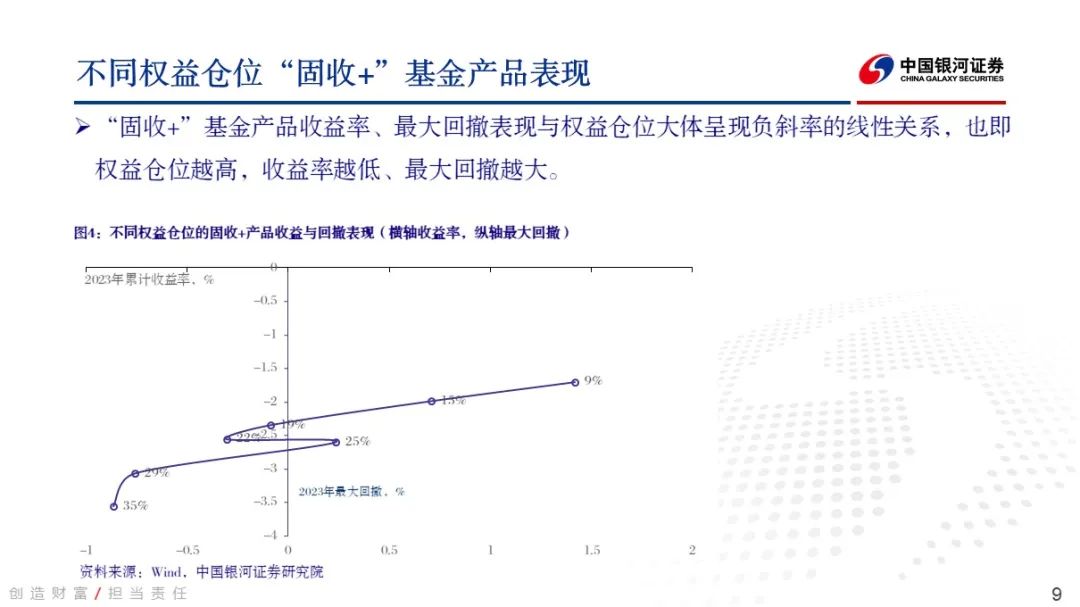

“固收+”基金分类特征:4季度环比上,稳健型产品规模占比有所提升,稳健型产品各项绩效指标显著优于其他细分“固收+”产品。对应2023年不同权益仓位的固收+产品收益与回撤表现,数据显示产品收益率、最大回撤与权益仓位大体呈现负相关关系,也即权益仓位越高,收益率越低、最大回撤越大。

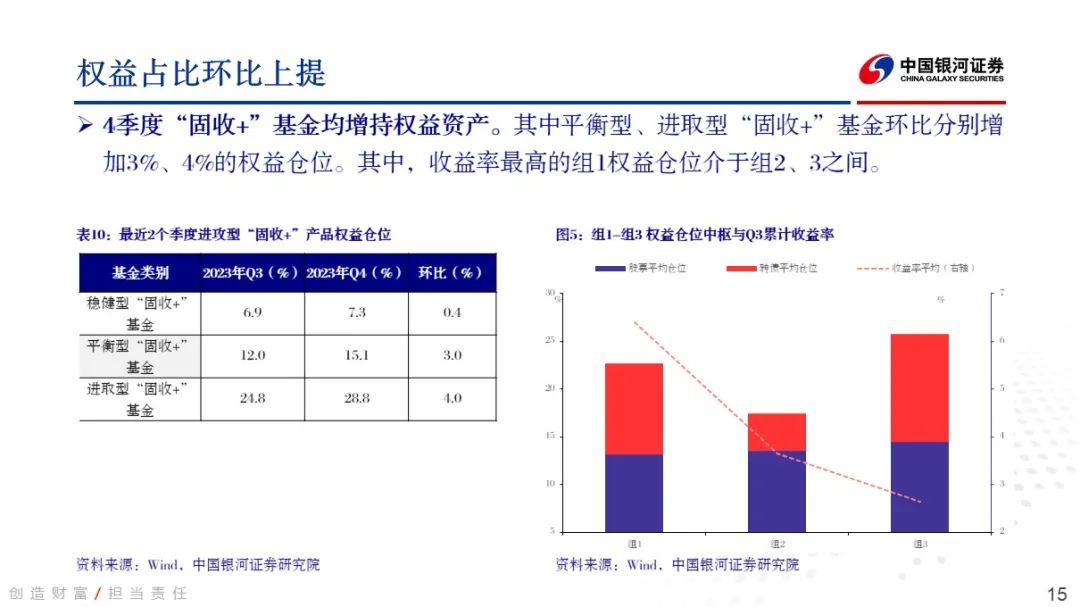

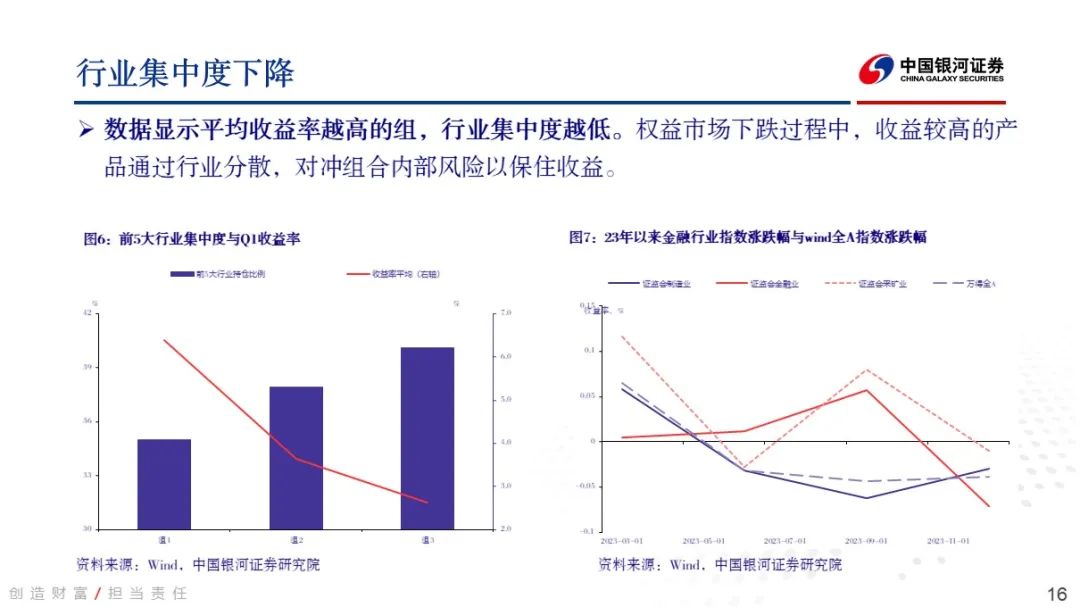

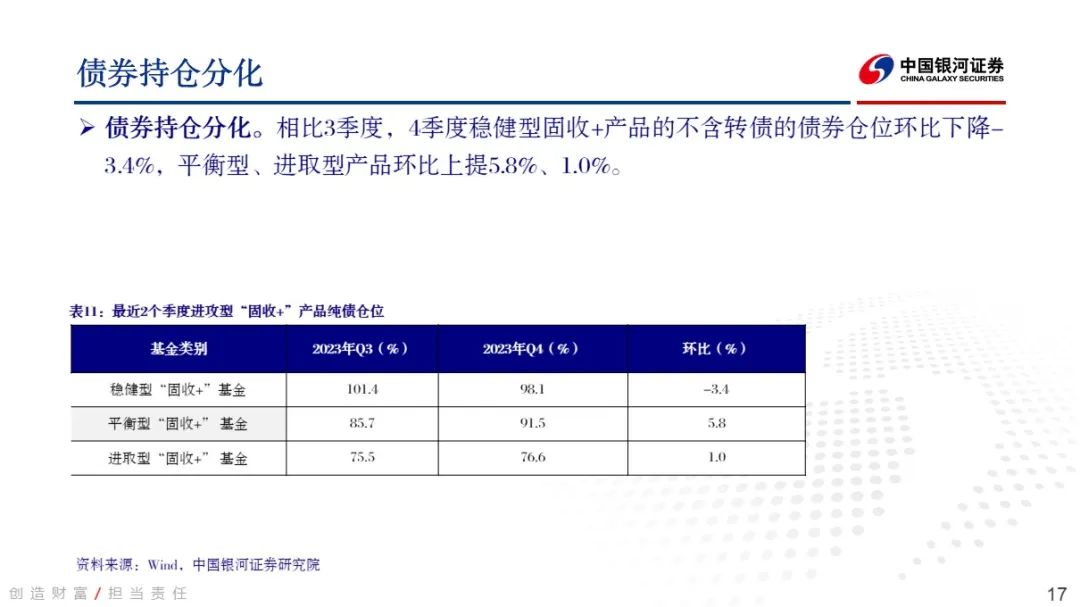

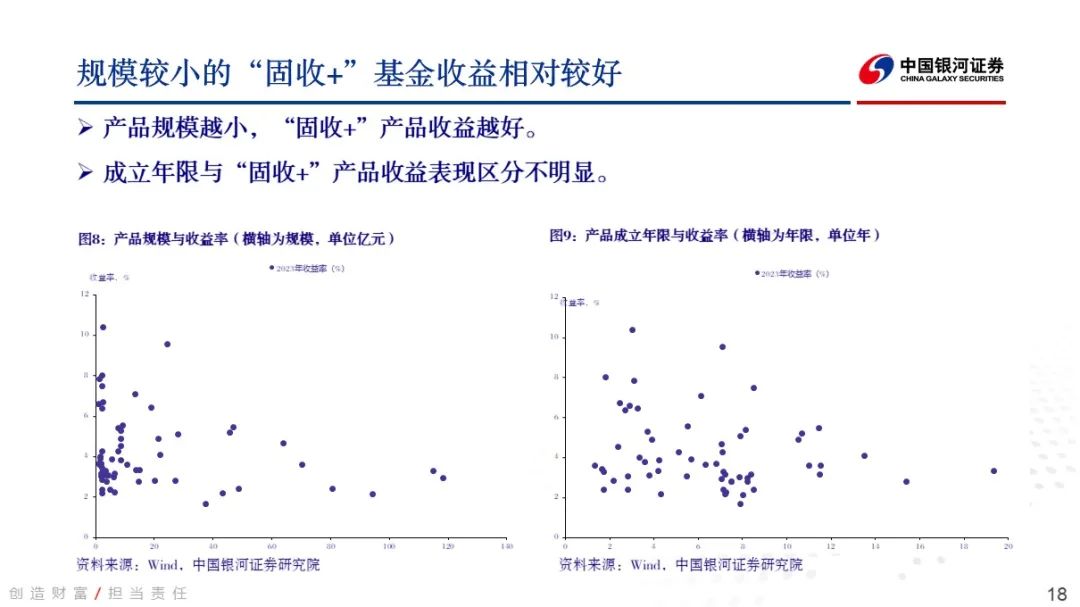

进攻型“固收+”基金绩效分析与特征提取:尽管4季度权益市场以及转债市场行情继续回落,但权益资产赔率较高,“固收+”基金均增持权益资产,其中平衡型、进取型“固收+”基金增加比例较大,4季度环比分别增加3%、4%的权益仓位。行业集中度方面,数据显示平均收益率越高的组,行业集中度越低。权益市场下跌过程中,收益较高的产品通过行业分散,对冲组合内部风险以保住收益;统计特征方面,产品规模越小,“固收+”产品收益越好,成立年限与“固收+”产品收益表现区分不明显。

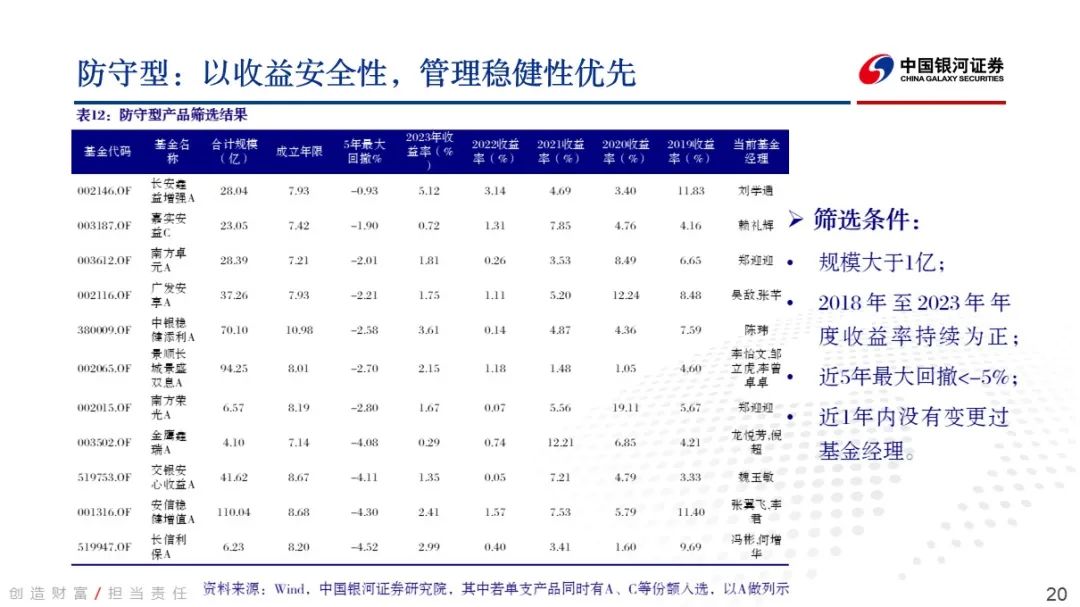

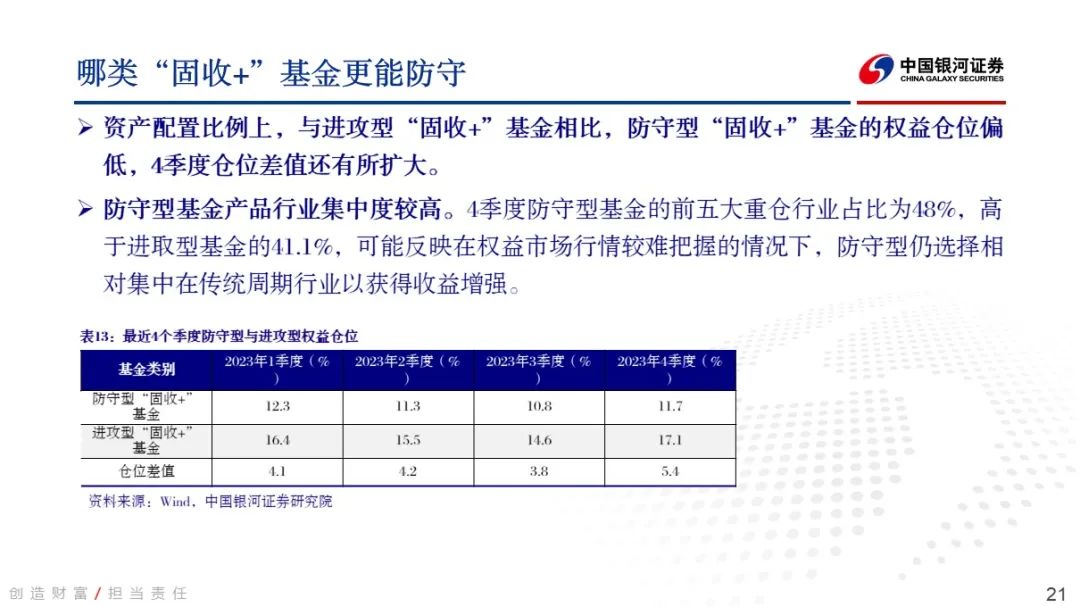

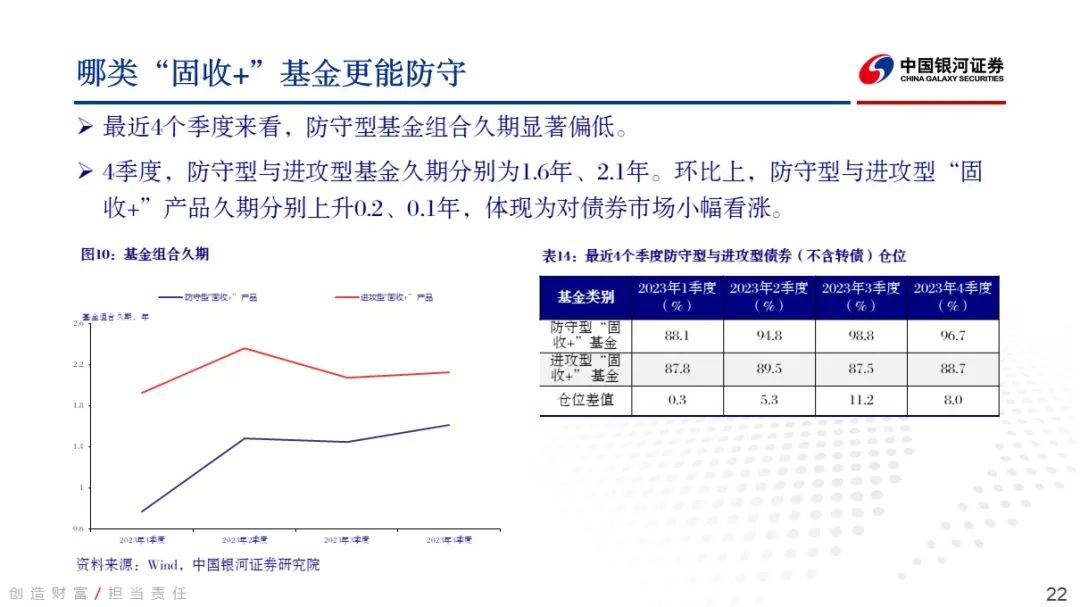

防守型“固收+”基金绩效分析与特征提取:2022年以来的防守型“固收+”基金权益仓位明显偏低,4季度仓位差值还有所扩大。防守型基金产品行业集中度高于进取型产品,前五大重仓行业占比分别为48%、41.1%,可能反映在权益市场较难把握时,防守型仍选择相对集中在传统周期行业以获得收益增强。防守型“固收+”基金产品组合久期常偏低。4季度,防守型与进攻型基金组合久期分别上升0.2、0.1年,体现为对债券市场小幅看涨。

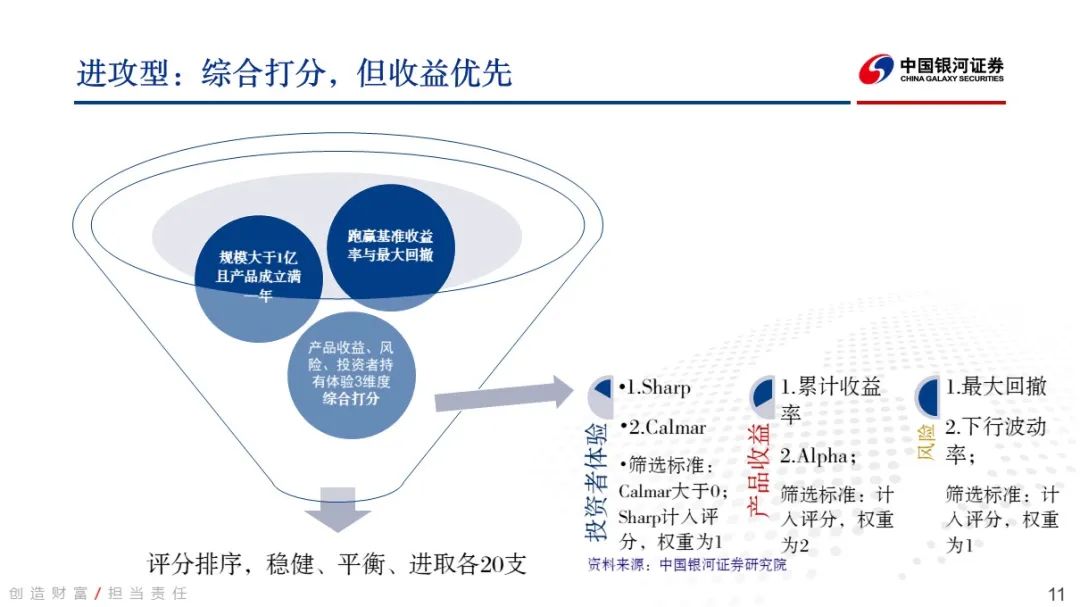

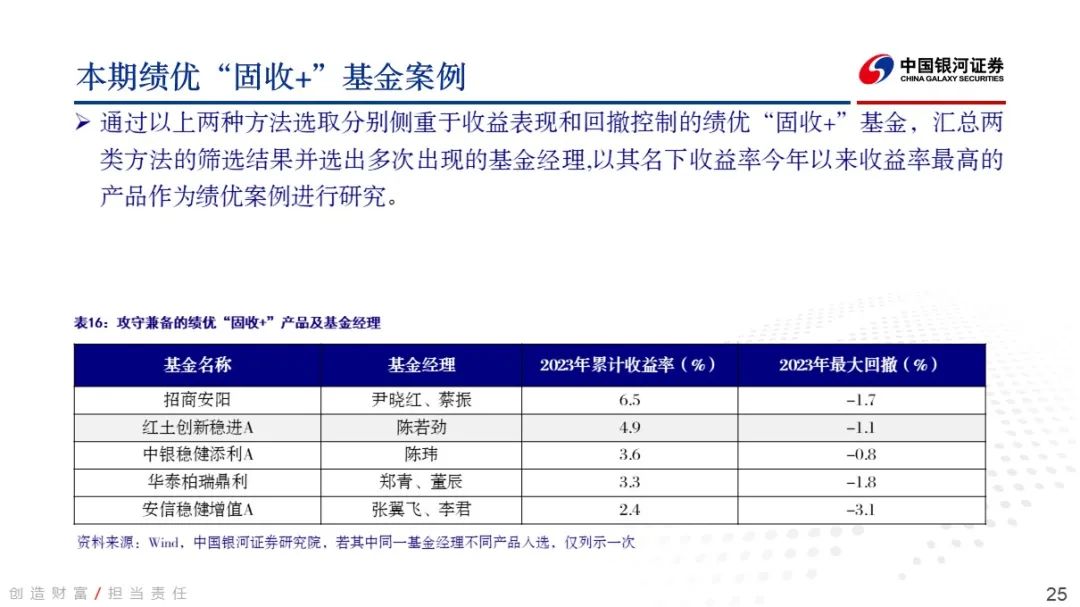

攻守兼备的“固收+”基金案例与框架体系:根据上述两类方法筛选后的基金产品找出多次出现的基金经理作为攻守兼备的“固收+”基金的典型案例。我们筛选了5个绩优“固收+”基金案例,包括:招商蔡振尹晓红-指数增强实现超额策略、红土创新-陈若劲的多策略覆盖全周期策略、中银陈玮的回撤控制优先策略、华泰柏瑞郑青、董辰的性价比切换策略及安信基金张翼飞的远离信用风险,重转债定价的低风险策略。

风险提示:国内经济复苏不及预期风险、国内政策落实不及预期风险、样本量不完全风险

主要内容

一、2023年“固收+”基金市场回顾

二、进攻型“固收+”基金

三、防守型“固收+”基金

四、绩优“固收+”基金案例与框架体系

正文

本文摘自:中国银河证券2024年1月30日发布的研究报告《【银河固收】2023季度“固收+”基金回顾》

分析师:刘雅坤

评级体系:

评级标准为报告发布日后的6到12个月行业指数相对市场表现,其中:A 股市场以沪深 300指数为基准,新三板市场以三板成指或三板做市指数为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP